ma. 13 okt 2025

BASF?

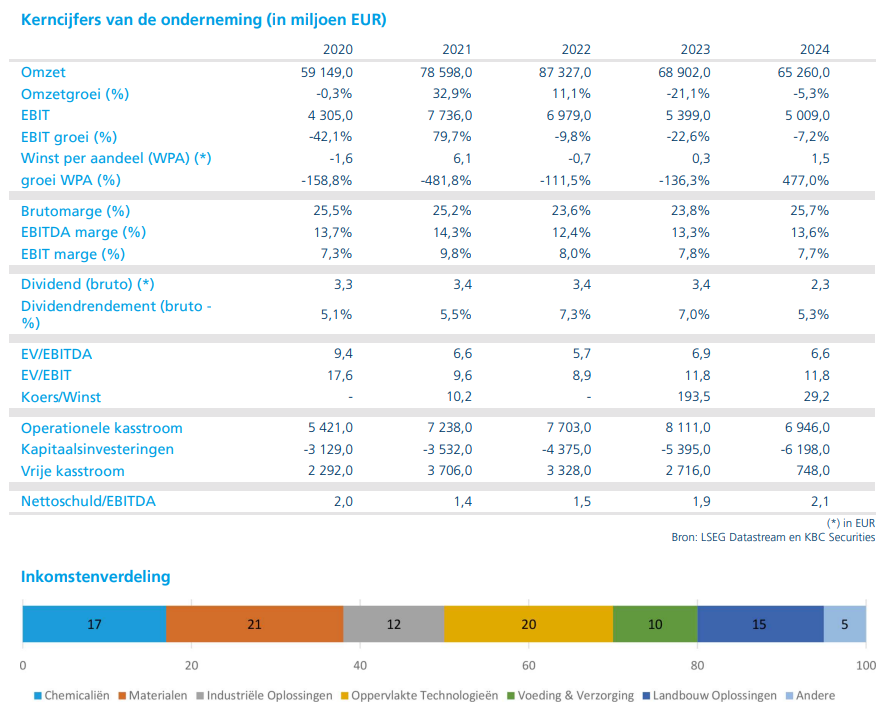

Het Duitse BASF is het grootste chemische concern ter wereld. BASF bestaat uit zes divisies: Chemicals, Materials, Industrial Solutions, Surface Technologies, Nutrition & Care en Agricultural Solutions. BASF maakt en verhandelt een heel breed assortiment van (petro-)chemicaliën (plastics, gewasbeschermingsmiddelen, deklagen, etc.).

BASF verkoopt 60% van haar Coatings-divisie (waaronder autolakken, refinish en surface treatment/Chemetall) aan een consortium onder leiding van Carlyle en QIA, tegen een ondernemingswaarde van 7,7 miljard euro, wat neerkomt op een waardering van ongeveer 13 keer de EBITDA.

BASF houdt zelf een belang van 40% in de nieuwe entiteit en ontvangt bij het afronden van de transactie, die gepland staat voor het tweede kwartaal van 2026, ongeveer €5,8 miljard in cash vóór belastingen. De resterende 40% wordt gewaardeerd op circa 1,2 miljard euro.

De opbrengst zal BASF vooral gebruiken om schulden af te bouwen en mogelijk om vanaf 2027 aandelen in te kopen.

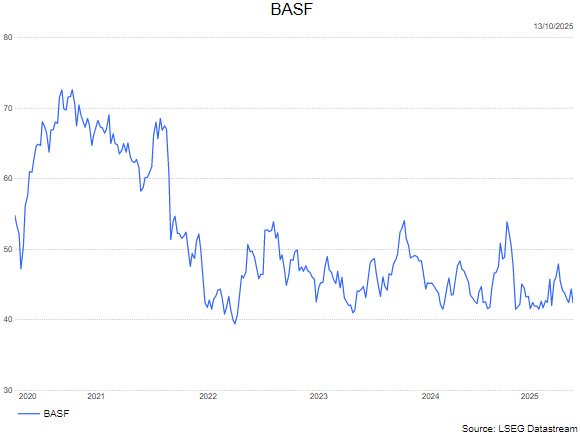

De transactie werd vrijdag niet beloond met een positieve beursreactie. Het aandeel BASF stond, net als de bredere markt, onder druk vanwege de toenemende zorgen over een mogelijke escalatie van de handelsoorlog tussen de VS en China.

KBC Securities over BASF

Ondanks de lauwe beursreactie is KBC Securities positief over BASF. Het bedrijf is erin geslaagd haar belang te verkopen tegen een waardering die niet alleen de marktverwachtingen overtreft, maar ook hoger ligt dan de waardering van beursgenoteerde coatingbedrijven. Naar verwachting zal BASF circa €5 miljard euro ontvangen, wat overeenkomt met ongeveer 13% van de huidige marktkapitalisatie. Door een minderheidsbelang aan te houden, behoudt BASF bovendien de mogelijkheid om te profiteren van eventuele toekomstige waardecreatie binnen de nieuwe entiteit.

Het advies van de analist van KBC Securities, Benjamin Wolff, heeft een kopen-aanbeveling en een koersdoel van 55 euro.