di. 29 jul 2025

Basic-Fit?

Met meer dan 1.200 clubs in zes landen, is Basic-Fit de grootste fitnessketen in Europa. Het is marktleider in vijf landen met 3,5 miljoen leden. Basic-Fit werkt volgens het clustermodel en biedt drie verschillende abonnementen aan tussen de 20 en 30 euro.

KBC Securities-analist Lynn Hautekeete ziet hogere personeelskosten wegen op de winstgevendheid van Basic-Fit, ondanks een omzet die in lijn ligt met de verwachtingen. De groei in ledenaantallen blijft aanhouden, maar clubopeningen vertragen. De analist blijft echter positief over de vooruitzichten voor 2025.

Personeelskosten drukken EBITDA ondanks omzet in lijn

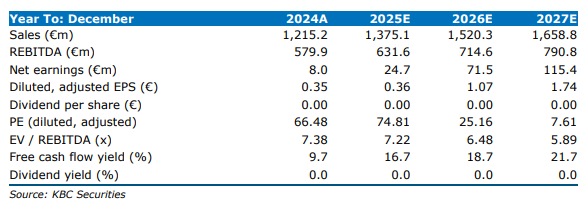

Basic-Fit rapporteerde voor de eerste helft van 2025 een omzet van 677,3 miljoen euro, wat in lijn ligt met de verwachtingen van de markt (677,0 miljoen euro volgens de gemiddelde analistenverwachting (gav) en de analist van KBC Securities. De onderliggende EBITDA, exclusief huur, kwam echter lager uit dan verwacht: 149,6 miljoen euro tegenover 157,9 miljoen euro volgens gav. Volgens Lynn is dit verschil voornamelijk te wijten aan hogere personeelskosten, die met 43% op jaarbasis stegen. Een kwart van deze stijging is toe te schrijven aan de beslissing om clubs 24/7 open te houden.

Hoewel de overheadkosten, inclusief marketing, met 11% beter uitkwamen dan de gav en de richtlijn van 11,5 à 12%, kon dit de impact van de personeelskosten niet volledig compenseren.

Ledenwinst stabiel, maar clubopeningen vertragen

De groei in het aantal leden bleef stabiel met een toename van 40.000 in het tweede kwartaal van 2024, in lijn met het vorige kwartaal. Dit ligt wel iets onder de gav van 50.000. Volgens Lynn bevestigt het management dat de verwachte instroom in de 24/7 clubs zich voordoet, maar dit vertaalt zich nog niet volledig in de cijfers.

Wat betreft de expansie op clubniveau, opende Basic-Fit in de eerste helft van 2025 slechts 53 nieuwe clubs, tegenover 65 volgens gav. De investeringskosten per clubopening stegen opnieuw tot 1,38 miljoen euro, boven de eerder gecommuniceerde richtlijn van 1,30 miljoen euro en de 1,25 miljoen euro die tijdens de Capital Markets Day werd aangegeven. De onderhoudsinvesteringen werden bovendien naar voren gehaald, met 58 miljoen euro in de eerste jaarhelft tegenover 22 miljoen euro in dezelfde periode van 2024.

Financiële positie en geruchten rond overname

De netto financiële schuld van Basic-Fit steeg met 87 miljoen euro tot 1.025 miljoen euro, wat hoger is dan de gav van 960 miljoen euro. De expansie van clubs kon niet volledig worden gefinancierd met de operationele kasstroom, wat bijdroeg aan deze stijging. Daarnaast werd een eenmalige (niet-cash) kost geboekt in de financiële resultaten, doordat het management verwacht dat de converteerbare obligatie waarschijnlijk zal worden afgelost vanaf de eerste helft van 2025, wat leidt tot een versnelde afschrijving.

Opmerkelijk is dat het bedrijf geen commentaar gaf op de aanhoudende geruchten over een mogelijke overname van Planet Fitness, die recent tot een koersstijging van het aandeel hebben geleid.

KBC Securities over Basic-Fit

Volgens de KBC Securities-analiste Lynn blijft het bedrijf vasthouden aan zijn vooruitzichten voor 2025, ondanks de tegenvallende winstgevendheid in de eerste jaarhelft. Basic-Fit herhaalt zijn doelstelling om in 2025 honderd nieuwe clubs te openen en 40 miljoen euro aan aandelen terug te kopen. De omzetverwachting blijft tussen 1.375 en 1.425 miljoen euro, met een onderliggende EBITDA (exclusief huur) tussen 330 en 370 miljoen euro. De overheadkosten zouden moeten dalen naar 11,5 à 12%. Dankzij de bijkomende financiering van 350 miljoen euro in de eerste jaarhelft beschikt het bedrijf nu over voldoende ruimte (395 miljoen euro) om zowel zijn groeipad voort te zetten als de converteerbare obligatie van 303,75 miljoen euro in juni 2026 af te lossen zonder bijkomende, mogelijk verwaterende maatregelen. Dit verlaagt volgens de analist het risicoprofiel van het aandeel aanzienlijk.

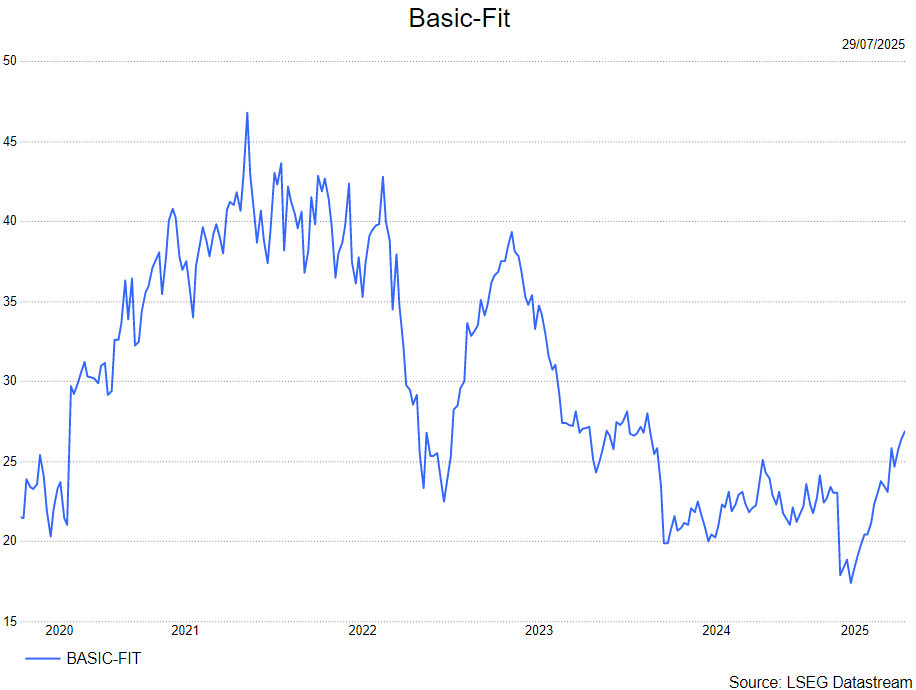

Lynn handhaaft haar positieve visie op het aandeel en bevestigt zijn de houden-aanbeveling en koersdoel van 20 euro. .