wo. 14 mei 2025

Bekaert?

Bekaert is de wereldleider in staaldraadproducten. De onderneming is georganiseerd in vier divisies:

- Rubber Reinforcement: versteviging van banden met staaldraad;

- Steel Wire Solutions: andere oplossingen met staaldraad, zoals veren, champagnekurkdraad,…

- Specialty Products: oplossingen voor energietransitie en ‘decarbonisatie’ van de bouwsector, bijvoorbeeld staaldraadvezels voor de versterking van beton.

- Bridon Bekaert Ropes Group: kabels voor hijs- en verankeringsindustrie.

Bekaert is de grootste producent ter wereld van staalkoord voor bandversterking, met een wereldwijd marktaandeel van ongeveer 30%, ruim voor het Chinese Xingda. Bekaerts referentie-aandeelhouder is de stichtende familie Bekaert.

De omzet in het eerste kwartaal daalde met 3% tot 991 miljoen euro. De volumes daalden met 1% op vergelijkbare basis, terwijl de prijs-mix -1% was en de prijsdoorberekening van lagere inputkosten -2% was. Bekaert maakt de winstgevendheid niet bekend, maar verklaarde dat overhead- en operationele kostenbesparingen de margedruk door de uitdagende marktomgeving gedeeltelijk compenseren.

Rubberversterking

De omzet daalde met 4% (-5% organisch) tot 429 miljoen euro, met vlakke volumes, prijs-mix -2,2% en de doorberekening van lagere grondstoffen op de prijs -3,0%. De volumes namen aanzienlijk toe in China, terwijl ze daalden in Europa en Noord-Amerika, voornamelijk door een lagere vraag naar vrachtwagenbanden. De gemiddelde verkoopprijs daalde door een veranderende geografische mix (China versus de rest van de wereld), terwijl de hoge fabrieksbezetting in China naar verluidt de winstgevendheid ondersteunt. De wereldwijde bandenmarkt zal naar verwachting zwak blijven. Bekaert onderhandelt over een volledige doorberekening van tarieven.

Staaldraadoplossingen

De omzet daalde met 1% (-2% organisch) tot 280 miljoen euro. De volumes daalden met 2%. Prijs-mix effecten waren +1,9% en het doorberekeningseffect van grondstoffen was -1,6%. De volumes in EMEA stegen met 2% dankzij sterke verkopen in landbouw- en consumentenproducten. De volumes stegen met 14% in China door een sterke vraag naar auto-onderdelen. De volumes stegen met 4% in Noord-Amerika (gedreven door landbouw, energie en nutsvoorzieningen). De volumes in Latijns-Amerika daalden met 2%. De orderboeken zijn sterk, dankzij energie- en nutsvoorzieningenklanten in Europa en Noord-Amerika. Hogere grondstofprijzen door tarieven worden doorberekend.

Specialty Businesses

De omzet daalde met 15% (-16% organisch) tot 139 miljoen euro. De volumes daalden met 10% in duurzame constructie, voornamelijk door vertragingen in vloerprojecten in Noord-Amerika, vooral in de auto- en logistieke sector. De prijsconcurrentie nam toe in Europa. De verkoop in waterstof was stabiel op jaarbasis, terwijl de vraag naar ultrafijne draden op jaarbasis daalde. Een vraagherstel wordt verwacht in de Europese markt voor Dramix, en extra projecten werden veiliggesteld in onder andere het Midden-Oosten.

BBRG

De omzet steeg met 8% (-2% organisch) tot 141 miljoen euro. BEXCO droeg 10% bij. De volumes stegen met 0,6%, terwijl de prijs-mix daalde met -2,7% door een hoger aandeel van touwen versus koorden. De volumes van stalen touwen stegen met 2%, voornamelijk in de Amerika's en China. De lagere vraag naar liftkoorden in China beïnvloedde het koordsegment. De vraag naar koorden wordt naar verwachting stabiel, terwijl de vraag naar stalen touwen gemengd is.

Vooruitzichten

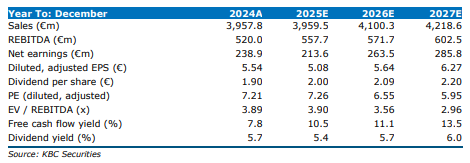

Bekaert verwacht dat de zwakke bedrijfsomgeving zal aanhouden. Tot op heden is Bekaert erin geslaagd de impact van tarieven te beperken. Exclusief eventuele extra tarieven of verdere economische verslechtering, herhaalde Bekaert de richtlijn die oproept tot stabiele 2025-omzet, terwijl de richtlijn voor de uEBIT-marges werd aangepast van 'minstens stabiel' naar 'stabiel' (KBCS +0,3pp marge met uEBIT25e van 362 miljoen euro, met CSS +0,1pp marge met uEBIT van 351 miljoen euro).

KBC Securities over Bekaert

Bekaert zag de omzet in het eerste kwartaal 2025 met 3% dalen, wat in lijn was met de gemiddelde analistenverwachtingen (gav) en 1% beter dan de voorspelling van KBCS. Bekaert herhaalde de 2025-richtlijn die oproept tot stabiele verkopen, terwijl de uEBIT-marge-richtlijn licht werd verlaagd van 'minstens stabiel' naar 'stabiel', met onze en consensusvoorspellingen respectievelijk op +0,3pp en +0,1pp. Het geleidelijk verbeterende portfolio, de zeer aantrekkelijke waardering (EV/EBITDA25e van 3,9x) en de voortdurende steun van het € 200 miljoen aandeleninkoopprogramma zorgen ervoor dat de analist van KBCS, Wim Hoste, zijn kopen-aanbeveling en koersdoel van 55 euro herhaalt.

Bron: KBC Securities