vr. 20 jun 2025

Hoewel het woord misschien afgezaagd is, is het duidelijk dat er – na het verlies van vertrouwen in de dollar en los van de spanningen op de obligatierente – nu ook onzekerheid is over de komende beslissingen van de centrale banken.

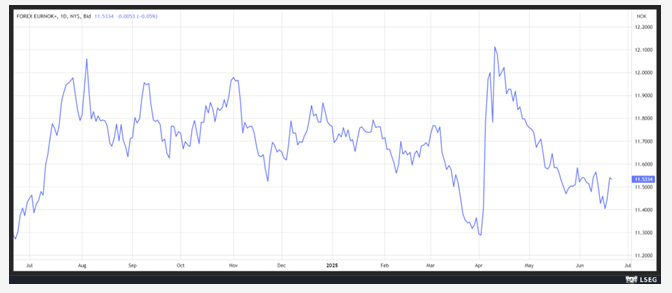

Wat betreft de beslissing van de Noorse centrale bank: zij heeft haar rente met 0,25% verlaagd tot 4,25%, een beslissing die iedereen verraste. De markt rekende inderdaad op een renteverlaging, maar pas later dit jaar. Zoals in hun persbericht staat: “De economische vooruitzichten zijn onzeker, maar als de economie zich in grote lijnen ontwikkelt zoals momenteel verwacht, zal de beleidsrente in de loop van 2025 verder worden verlaagd.”

Ter rechtvaardiging van deze beslissing verklaarde de gouverneur: “De inflatie is sinds de monetaire beleidsvergadering van maart gedaald, en de vooruitzichten voor het komende jaar wijzen op een lagere inflatie dan verwacht. Een voorzichtige normalisatie van de rente zal de weg vrijmaken voor een terugkeer van de inflatie naar het doel zonder de economie meer dan nodig te verzwakken.”

Aangezien markten niet van verrassingen houden, leidde deze beslissing tot een daling van de Noorse kroon ten opzichte van de euro.

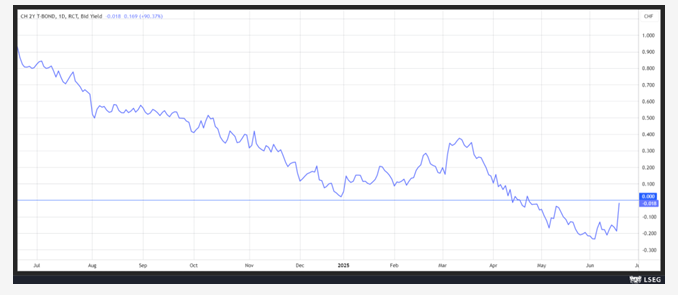

In dezelfde sfeer van onzekerheid – en omdat toekomstige beslissingen van centrale banken onvoorspelbaar worden – merkt de Zwitserse nationale bank op dat “meerdere risicofactoren de impact van mogelijke negatieve schokken op de wereldwijde economische en financiële omstandigheden kunnen versterken.” In dat kader heeft zij haar rente opnieuw met 0,25% verlaagd tot 0%, waarbij ze de mogelijkheid openlaat om deze in negatief gebied te brengen, maar benadrukt dat zo’n beslissing niet lichtvaardig genomen zou worden.

De voorzitter verklaarde: “Het is heel duidelijk dat negatieve rentes gepaard gaan met uitdagingen en neveneffecten. Bijvoorbeeld voor spaarders, pensioenfondsen en de vastgoedmarkt. We zijn ons dus goed bewust van die neveneffecten. En uiteraard zouden we zo’n beslissing niet licht nemen.”

Door voorzichtig te blijven over negatieve rentes, leidde de centrale bank een stijging van het rendement op de 2-jaars obligatie in, hoewel dat nog steeds onder nul blijft.

Statu quo

De Bank of England heeft haar rente ongewijzigd gelaten, maar de beslissing was allesbehalve unaniem: 6 stemmen voor het behoud van de rente, 3 voor een verlaging met 0,25%. Toch benadrukte gouverneur Andrew Bailey dat verdere renteverlagingen later dit jaar zullen volgen: “De rente blijft op een geleidelijk dalend pad.” Hij voegde eraan toe: “De wereld is erg onvoorspelbaar. In het VK zien we tekenen van vertraging op de arbeidsmarkt. We zullen zorgvuldig nagaan in hoeverre deze signalen doorwerken in de inflatie van de consumentenprijzen.”

Onder de onzekerheden moet nu ook rekening worden gehouden met het feit dat “de energieprijzen zijn gestegen door de escalatie van het conflict in het Midden-Oosten.” Wat betekent dat “het comité waakzaam zal blijven voor deze ontwikkelingen en hun mogelijke impact op de Britse economie.” Deze voorzichtigheid verklaart waarom de Bank of England haar inflatieverwachting met een piek van 3,7% in september heeft gehandhaafd.

Over inflatie

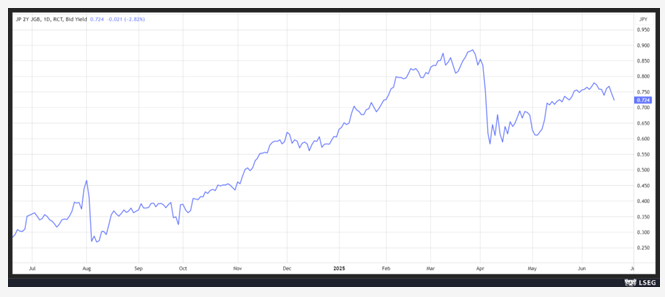

De kerninflatie in Japan bereikte in mei het hoogste niveau in meer dan twee jaar, wat de druk op de Bank of Japan (BOJ) verder verhoogt. De kernprijsindex, exclusief verse voeding, steeg in mei met 3,7% tegenover 3,5% in april. De inflatie in de dienstensector versnelde tot 1,4% in mei, tegenover 1,3% in april.

Als we kijken naar de index zonder verse voeding en brandstoffen, steeg het tarief van 3% in april naar 3,3% in mei.

De BOJ bevindt zich ook in een lastige positie. Uit de notulen van de vergadering van 30 april tot 1 mei blijkt dat de raad van bestuur verdeeld is over het toekomstige inflatiepad. Sommige leden waarschuwden dat de inflatie de projecties van de BOJ zou kunnen overtreffen. De Japanse 2-jaarsrente daalde licht, maar blijft anticiperen op een renteverhoging – waarschijnlijk niet dit jaar gezien de huidige onzekerheid.

Renteverlaging

In lijn met het thema van de dag heeft de centrale bank van de Filipijnen haar beleidsrente voor de tweede keer op rij verlaagd en de deur opengezet voor minstens nog een verlaging dit jaar. Ze verlaagde de rente met 0,25% tot 5,25%. Zoals de gouverneur aangaf: “Over het algemeen acht de monetaire raad het nodig om een soepeler monetair beleid te voeren.” Maar “de opkomende inflatierisico’s als gevolg van geopolitieke spanningen en onzekerheid over het buitenlandse beleid moeten nauwlettend worden gevolgd.”

De inflatieverwachting voor dit jaar werd verlaagd naar 1,6% (tegenover 2,4% eerder), terwijl de projecties voor 2026 licht werden verhoogd naar 3,4% (van 3,3%) en voor 2027 naar 3,3% (van 3,2%). Zoals alle centrale banken benadrukte ook deze gouverneur: “Het wordt steeds moeilijker om een evenwicht te vinden tussen de noodzaak om inflatie te bestrijden en de noodzaak om groei te ondersteunen, vanwege de toenemende onzekerheden.”