ma. 11 aug 2025

De overgang naar chaos in de internationale handel is begonnen en dit is slechts het begin van andere omwentelingen in de Verenigde Staten, die niet zonder gevolgen zullen blijven voor het mondiale financiële systeem en het wereldwijde evenwicht.

Een bedreigde speler?

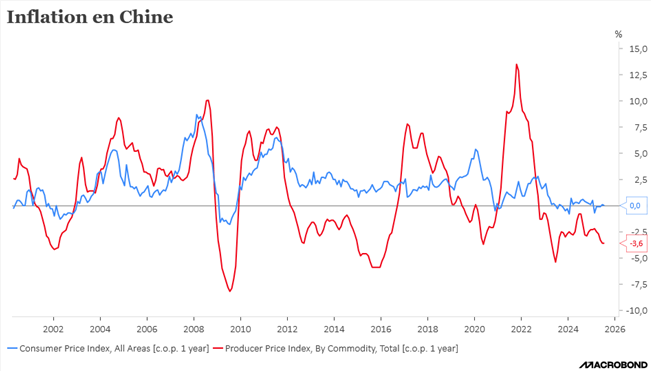

China is uiteraard een belangrijke speler in het gigantische puzzelstuk van de internationale handel en staat op de voorgrond bij het hertekenen van het nieuwe landschap. Maar het zal tijd vergen om zijn model te veranderen, en intussen blijft het land kampen met eigen kwetsbaarheden. Zo zijn de producentenprijzen in juli sterker gedaald dan verwacht, terwijl de consumentenprijzen stabiel bleven. Dit benadrukt de impact van zwakke binnenlandse vraag en aanhoudende handelsonzekerheid op het vertrouwen van consumenten en bedrijven. De daling van de producentenprijzen komt terwijl de Chinese autoriteiten proberen overcapaciteit in bepaalde sectoren aan te pakken, maar tot nu toe zonder veel succes.

De daling van de producentenprijzen komt terwijl de Chinese autoriteiten proberen overcapaciteit in bepaalde sectoren aan te pakken, maar tot nu toe zonder veel succes.De producentenprijzen daalden met 3,6% op jaarbasis, tegenover een verwachte daling van 3,3%, hoewel de maandelijkse daling slechts 0,2% bedroeg tegenover -0,4% in juni. Een ander punt van zorg voor de autoriteiten is de aanhoudende zwakke vraag, met een consumentenprijsindex die op jaarbasis stabiel bleef in juli, tegenover een stijging van 0,1% in juni. Een klein teken van herstel: op maandbasis steeg de inflatie met 0,4%, tegenover een daling van 0,1% in juni.

En hoewel de nieuwe tarieven voorlopig van kracht zijn voor de meeste landen, moeten we ons geen illusies maken: morgen is de veronderstelde deadline voor een handelsakkoord tussen de Verenigde Staten en China. Maar op dit moment verwacht iedereen dat die deadline verlengd zal worden, terwijl men weet dat als er niets concreets — en vooral niets acceptabels voor Oekraïne — uit de ontmoeting tussen Poetin en Trump op vrijdag komt, er nieuwe strafheffingen tegen China kunnen volgen.

De schok op de Amerikaanse arbeidsmarkt

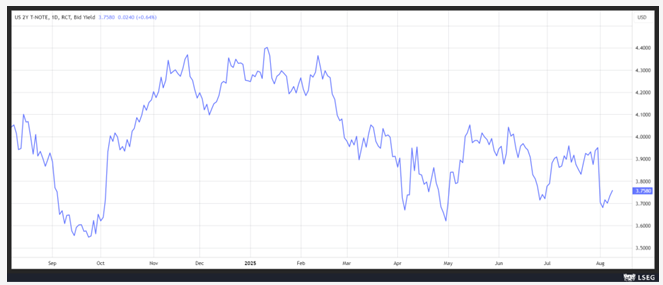

De arbeidsmarktcijfers die een week geleden in de VS werden gepubliceerd, waren een schok, en het inflatierisico is naar de achtergrond verdwenen. Hoewel morgen een stijging van de inflatie wordt verwacht tot 3%, tegenover 2,9% voor de kerninflatie.

Zoals blijkt uit de grafiek van het rendement op de 2-jaars Treasury, veroorzaakte de publicatie van het aantal nieuwe banen een sterke reactie op de obligatiemarkt.

De kans op een renteverlaging door de FED in september steeg na deze cijfers tot 90%.

De vicevoorzitter van de FED voor toezicht, Michelle Bowman, die zich in juli tegen het status quo verzette, wees op de kwetsbaarheid van de arbeidsmarkt.

Volgens haar had de FED moeten ingrijpen, omdat “maatregelen tijdens de vergadering van vorige week proactief hadden kunnen beschermen tegen verdere verslechtering van de arbeidsmarkt en economische activiteit.”

Ze stelde vast dat het werkloosheidspercentage was gestegen tot 4,2%, “bijna afgerond op 4,3%”.

Maar vooral bevatte het rapport ook herzieningen van eerder gepubliceerde gegevens, waaruit bleek dat de banengroei de afgelopen drie maanden sterk is vertraagd tot een gemiddelde van 35.000 per maand.

Volgens Bowman ligt dit cijfer “ver onder het gematigde tempo van begin dit jaar, waarschijnlijk door een aanzienlijke afname van de vraag naar arbeid.” Daarom voorziet ze “drie renteverlagingen dit jaar, in lijn met haar prognoses sinds december, en de laatste arbeidsmarktgegevens versterken haar standpunt.”

Het cijfer van 35.000 is inderdaad opvallend, aangezien economen doorgaans 100.000 nieuwe banen per maand als een stabiele arbeidsmarkt beschouwen.

Wat betreft het inflatierisico, meent ze dat recente inflatiegegevens haar vertrouwen versterken dat douanerechten niet zullen leiden tot aanhoudende inflatie.

Daling van de olieprijs

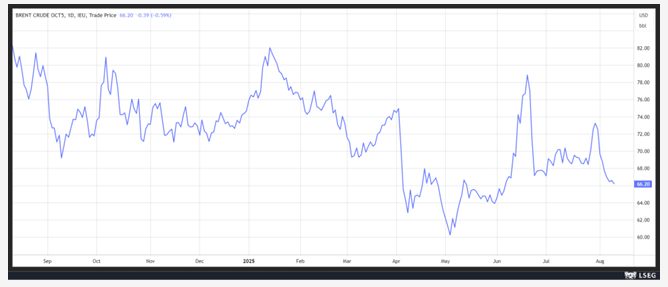

De olieprijzen zijn vanochtend opnieuw gedaald, na een daling van meer dan 4% vorige week.

Deze daling is te verklaren door verwachtingen van een mogelijke opheffing van sancties tegen Russische olie, mocht er vooruitgang worden geboekt tijdens de ontmoeting tussen Poetin en Trump.

Maar deze daling zou tijdelijk kunnen zijn: als de vredesbesprekingen mislukken en het conflict voortduurt, zou de markt snel een opwaartse houding kunnen aannemen.

Wat ook heeft bijgedragen aan de daling van de prijzen is de invoering van douanerechten, die onvermijdelijk een rem zullen zetten op de wereldwijde groei.