do. 23 apr 2026

Besi kende een eerder zacht eerste kwartaal in vergelijking met andere chipbedrijven, maar de vooruitzichten voor de komende kwartalen zijn duidelijk verbeterd. De omzet en winst bleven licht onder de gemiddelde analistenverwachting, terwijl de bestellingen juist sterker uitvielen dan verwacht. De vraag wordt vooral gedragen door hybrid bonding, high‑end mobiele toepassingen en AI‑gerelateerde technologie, aldus KBC Securities‑analist Thibault Leneeuw..

Besi?

BESI is een toonaangevende producent van back-end halfgeleiderapparatuur met een marktaandeel van ongeveer 35- 40%. Ze hebben een top 1- en 2-positie in hun belangrijkste markten. Het productengamma van de onderneming omvat onder meer verbindings-, verpakkings- en plating-systemen. Het heeft ook een strategische positie in nieuwe technologieën, zoals Hybrid bonding*, die de komende jaren moeten profiteren van langetermijngroeitrends: IoT, AI, cloud computing, 3D-beeldvorming en 5G. BESI is wereldwijd actief in 6 landen, voornamelijk in Azië.

*Hybrid bonding is een geavanceerde verbindingsmethode in de halfgeleiderindustrie waarbij chips of wafers direct met elkaar worden verbonden via koper-op-koperverbindingen, gecombineerd met een diëlektrische laag.

Omzet onder verwachting, ondanks solide kwartaalgroei

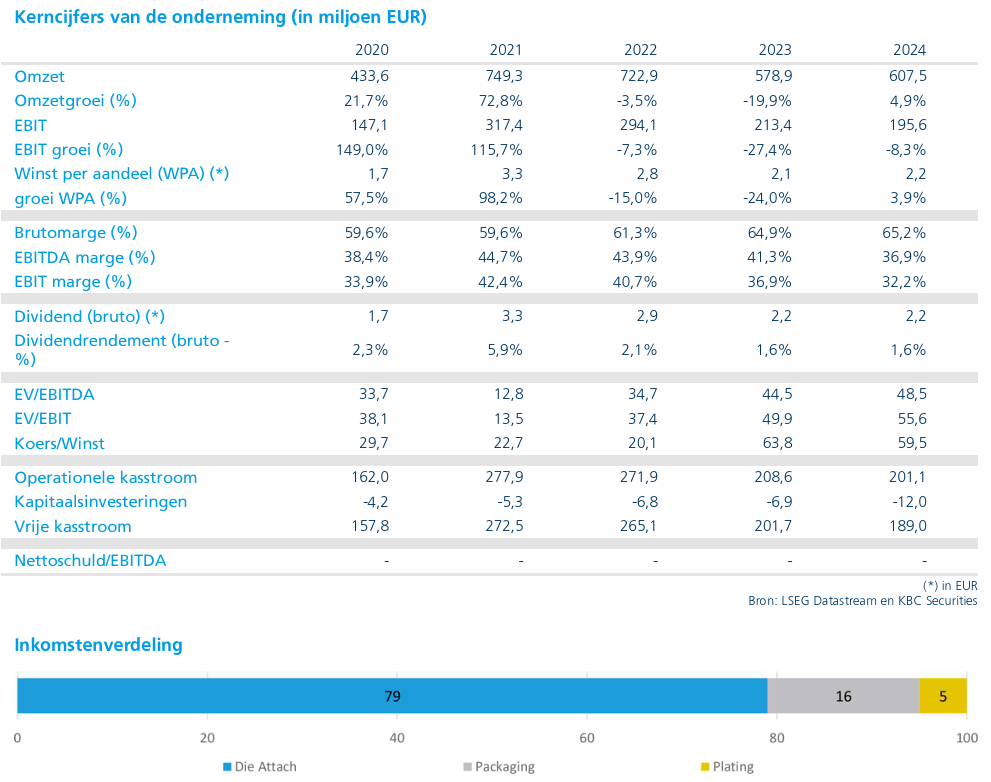

Besi boekte in het eerste kwartaal van 2026 een omzet van 185 miljoen euro, een stijging met 11,1 procent ten opzichte van het vorige kwartaal. Dat was echter ongeveer 2 procent lager dan de gemiddelde analistenverwachting van 189 miljoen euro. De kwartaalgroei was voornamelijk te danken aan hogere leveringen voor high‑end mobiele toepassingen en 2.5D AI‑computing.

Hoewel de absolute omzetgroei positief was, bleef de prestatie daarmee achter bij andere spelers in de halfgeleidersector, die in dezelfde periode sterkere cijfers rapporteerden.

Bestellingen vormen duidelijke lichtpunt

Een belangrijk positief element in het kwartaal waren de binnengekomen bestellingen. De orderinstroom steeg met 7,7 procent ten opzichte van het vorige kwartaal tot 270 miljoen euro. Dat lag duidelijk boven de gemiddelde analistenverwachting van 250 miljoen euro.

Volgens Thibault Leneeuw werd die sterke orderinstroom gedragen door toenemende vraag naar hybrid bonding‑oplossingen, mobiele toepassingen en fotonica*. Dit wijst erop dat de onderliggende vraagstructuur zich gunstig ontwikkelt, ondanks de nog gematigde omzetrealisatie.

*Fotonica is de wetenschap en technologie die zich bezighoudt met het opwekken, detecteren, transporteren en bewerken van lichtdeeltjes, oftewel fotonen. In plaats van elektronen (zoals bij elektronica), gebruikt fotonica licht om informatie te verwerken en te verzenden. Dit maakt het sneller, energiezuiniger en nauwkeuriger dan traditionele elektronische systemen.

Brutomarge onder druk, maar binnen de vooruitzichten

De brutomarge daalde met 40 basispunten ten opzichte van het vorige kwartaal tot 63,5 procent. Daarmee kwam de marge uit tussen de onderkant en het midden van de door het management afgegeven bandbreedte van 63 tot 65 procent.

De lagere brutomarge, gecombineerd met de iets zwakkere omzet, drukte de winstgevendheid in het kwartaal. Dit verklaart waarom de kwartaalresultaten achterbleven bij de marktverwachtingen, ondanks de sterke orderinstroom.

Nettowinst stijgt kwartaal op kwartaal, maar blijft net onder verwachting

De nettowinst steeg met 26 procent ten opzichte van het vorige kwartaal tot 51,6 miljoen euro. Dat resultaat bleef echter licht onder de gemiddelde analistenverwachting van 53 miljoen euro, voornamelijk door de iets lagere omzet en brutomarge.

Hoewel dit resulteerde in een kleine negatieve verrassing, benadrukt Thibault Leneeuw dat de onderliggende winstgevendheid van Besi gezond blijft.

Sterke vooruitzichten voor tweede kwartaal

Voor het tweede kwartaal van 2026 verwacht Besi een duidelijke versnelling van de activiteit. Het bedrijf rekent op een omzetstijging van 30 tot 40 procent ten opzichte van het eerste kwartaal. De brutomarge zou daarbij uitkomen tussen 64 en 66 procent, wat wijst op een herstel van de winstgevendheid.

De operationele kosten zullen volgens het management met 0 tot 10 procent stijgen ten opzichte van de 53,5 miljoen euro in het eerste kwartaal. De gemiddelde analistenverwachting voor de omzet in het tweede kwartaal ligt met 231 miljoen euro relatief laag in vergelijking met het midden van de door het bedrijf afgegeven vooruitzichten van 250 miljoen euro.

Structurele groeikansen via hybrid bonding

Volgens Thibault Leneeuw zal vooral de backend‑markt* binnen de halfgeleiderapparatuur de sterkste groei laten zien. Besi is daarbij goed gepositioneerd om te profiteren van de toenemende toepassing van hybrid bonding in logische chips.

Voor geheugentoepassingen is hij echter minder optimistisch. Hij stelt dat de marktkansen voor hybrid bonding in memory vaak worden overschat en dat de structurele voordelen in dit segment beperkter zijn dan in logic.

*De backendmarkt slaat op het laatste deel van het productieproces van halfgeleiders, nadat de chip zelf al op de wafer is gemaakt. In eenvoudige woorden: het gaat om alles wat gebeurt ná het maken van de chip, voordat die klaar is om ingebouwd te worden in een toestel.

KBC Securities over Besi

Thibault Leneeuw erkent dat Besi uitstekend gepositioneerd is om te profiteren van de groeiende vraag naar hybrid bonding in logische chiptoepassingen en dat de orderinstroom duidelijke tekenen van herstel vertoont. Tegelijk blijft hij voorzichtig door de beperkte kansen in geheugentoepassingen en een waardering die ver vooruitloopt op de fundamentals. KBC Securities handhaaft daarom de “Houden”‑aanbeveling voor Besi, met een koersdoel van 150 euro.