vr. 2 mei 2025

ING heeft solide kwartaalresultaten gerapporteerd, waarbij zowel de omzet als de operationele kosten beter waren dan de marktverwachtingen. KBC Securities-analist Thomas Couvreur geeft aan dat de macro-economische situatie bemoedigend is, met een herbevestiging van de prognose voor 2025 en een nog steeds gunstige kredietomgeving. Zoals verwacht werd een aandeleninkoopprogramma van 2 miljard euro aangekondigd.

ING?

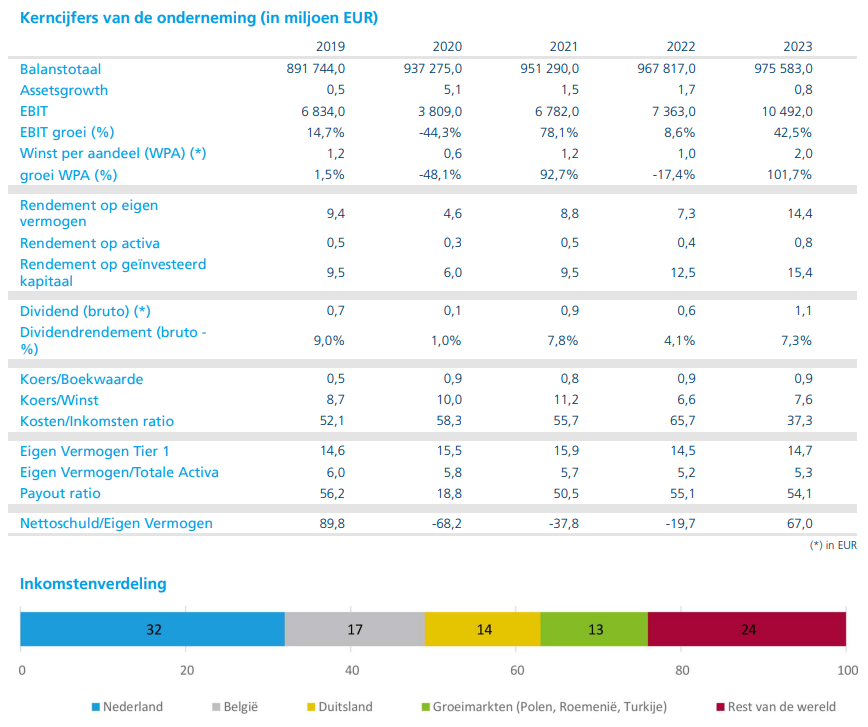

ING is een grote Nederlandse bank die diensten aanbiedt op het gebied van Retail Banking (60% van de Groep) en Commercial Banking in meer dan 40 landen in Europa, Azië (incl. Australië) en de VS. Retail Banking richt zich op de Benelux en Duitsland (75%).

Financiële resultaten

De netto rentebaten* bedroegen 3 622 miljoen euro (Thomas Couvreur mikte op 3 818 miljoen euro en de gemiddelde analistenverwachting (gav) lag op: 3 771 miljoen euro), een daling met 5,3% op jaarbasis.

* Inkomsten die een bank ontvangt uit rente op leningen en andere rente-genererende activa, minus de rente die zij betaalt op haar verplichtingen, zoals de rente op spaarboekjes en andere vormen van financiering.

De rentemarge op leningen daalde met 3 basispunten naar 1,25%, terwijl de rentemarge op verplichtingen steeg met 1 basispunt naar 1,01%. De netto premie-inkomsten bedroegen 1 094 miljoen euro (Thomas: 1 095 miljoen euro; gav: 1,070 miljoen euro), een stijging met 9,6% op jaarbasis, gedreven door een sterke toename van de premies die klanten betalen voor beleggingsproducten.

Wholesale banking* fees daalden, maar werden meer dan gecompenseerd door Global Capital Markets & Trade Finance**.

*Kosten die banken in rekening brengen voor diensten die zij leveren aan grote bedrijven, financiële instellingen en andere grote klanten. Deze kosten kunnen variëren afhankelijk van de specifieke diensten die worden aangeboden, zoals kredietverlening, betalingsverwerking, handelsfinanciering en kapitaalmarktdiensten.

**Global Capital Markets & Trade Finance verwijst naar de activiteiten en diensten om internationale handel en kapitaalmarkten te ondersteunen. Dit omvat een breed scala aan financiële producten en diensten, zoals handelsfinanciering, valutahandel, kapitaalmarkttransacties, en risicobeheer.

Overige inkomsten bedroegen 893 miljoen euro (Thomas: 711 miljoen euro; gav: 767 miljoen euro), een stijging met 18,8% op jaarbasis.

Operationele kosten bedroegen 3 200 miljoen euro (Thomas: 3 196 miljoen euro; gav 3 218 miljoen euro), een stijging met 5,5% op jaarbasis, voornamelijk toe te schrijven aan looninflatie. Er waren 4 miljoen euro aan incidentele kosten, voornamelijk toe te schrijven aan de impact van hyperinflatie in Turkije, in lijn met het eerste kwartaal van 2024.

Het bruto resultaat bedroeg 2 437 miljoen euro (Thomas: 2 428 miljoen euro; gav 2 398 miljoen euro). Waardeverminderingen bedroegen 313 miljoen euro (Thomas: 370 miljoen euro; gav 352 miljoen euro), een stijging met 21,3% op jaarbasis, voornamelijk gekoppeld aan voorzieningen die de bank boekte voor mogelijke afschrijvingen op, bijvoorbeeld, leningen die niet worden terugbetaald.

Het netto resultaat bedroeg 1 455 miljoen euro (Thomas: 1 381 miljoen euro; gav: 1 396 miljoen euro), een daling met 7,8% op jaarbasis. Winst per aandeel (EPS) bedroeg 0,47 euro (Thomas: 0,44 euro; gav 0,45 euro). Kosten/inkomstenratio* was 56,8% (Thomas: 56,8%; gav: 57,3%). CET1-ratio** was 13,6% (Thomas: 13,7%; gav: 13,6%).

*De kosten/inkomstenratio is een maatstaf die wordt gebruikt om de efficiëntie van een bedrijf te beoordelen. Het geeft de verhouding weer tussen de totale kosten die een bedrijf maakt en de totale inkomsten die het genereert. Een lagere kosten/inkomstenratio duidt op een hogere efficiëntie, omdat het bedrijf minder kosten maakt om dezelfde hoeveelheid inkomsten te genereren.

* *De Common Equity Tier 1-ratio, is een belangrijke maatstaf voor de financiële gezondheid van een bank. Het geeft de verhouding weer tussen het kernkapitaal van een bank en haar risicogewogen activa. Het kernkapitaal bestaat uit gewone aandelen en ingehouden winsten, terwijl de risicogewogen activa de activa van de bank zijn, gewogen naar hun risico. Een hogere CET1-ratio duidt op een sterkere kapitaalpositie en een betere buffer tegen verliezen.

Aandeleninkoopprogramma

Een nieuw aandeleninkoopprogramma van 2 miljard euro werd aangekondigd (in lijn met de verwachtingen), waarbij het vorige programma van 2 miljard euro net op 30 april was afgerond. Het nieuwe programma zal vandaag beginnen en zal lopen tot 27 oktober en zal een impact hebben op de CET1-ratio van ongeveer 59 basispunten van de huidige 13.6%. De markt verwacht dat in oktober een nieuw aandeleninkoopprogramma van 2 miljard euro zal worden aangekondigd.

Vooruitzichten

De prognose voor 2025 werd grotendeels herbevestigd, met verwachte totale inkomsten die ongeveer stabiel zullen blijven en operationele kosten die zullen groeien. CET1 tegen het einde van het jaar wordt verwacht tussen 12,8 en 13% (Thomas: 13%; gav: 12,8%), versus de eerder voorspelde "rond 12.5%". De doelstellingen voor 2027 blijven volledig ongewijzigd.

KBC Securities over ING

Sterk kwartaal met zowel de omzet als de operationele kosten iets beter dan de markverwachting, stelt Thomas. Er waren bemoedigende opmerkingen over de macro-economische situatie, met de herbevestiging van de prognose voor 2025 en krediet dat nog steeds zeer gunstig is. Thomas blijft bij zijn huidige investeringscase, hoewel ING een sterkere start van het jaar dan Thomas had verwacht, kende. Geen impact op de ‘Opbouwen”-aanbeveling en het koersdoel van 17,5 euro.