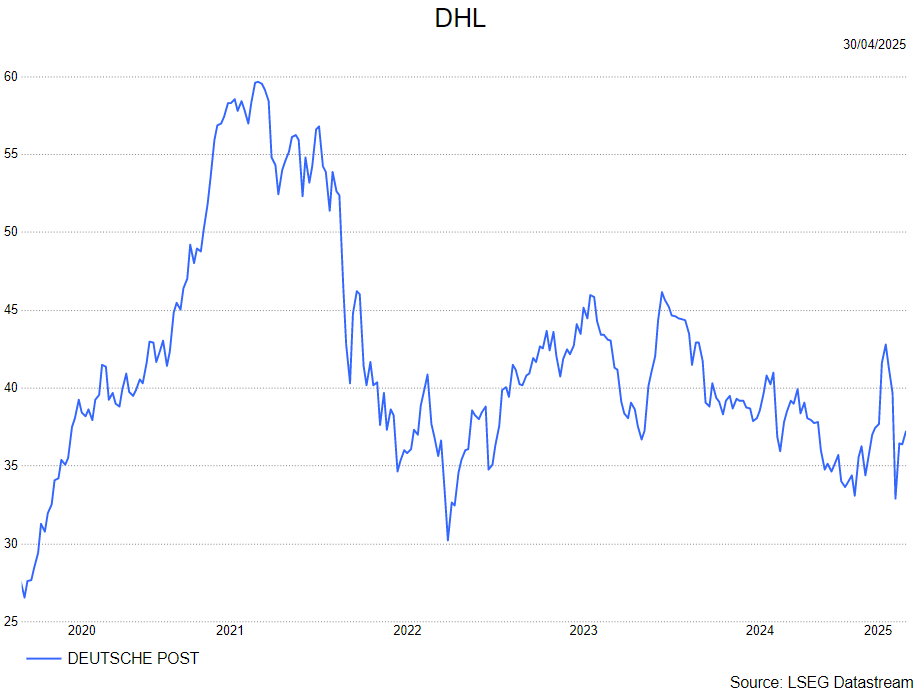

wo. 30 apr 2025

DHL?

DHL is het grootste post en pakjesbedrijf van Europa. Het bedrijf biedt gepersonaliseerde diensten aan op het vlak van goederentransport, expressdiensten en betalingen aan consumenten en bedrijven. Het concern heeft verschillende divisies waarmee het de klant naar ieders wens kan behelpen. Langs de ene kant heb je de expressdivisie die de meest snelle service garandeert met hogere marges en langs de andere kant hebben ze ook nog de 'gewone' post en pakjes divise die minder mikt op snelheid maar meer op prijs. Dankzij hun uitgebreid netwerk, voornamelijk zeer sterk tussen Europa en Azië, zijn ze een trouwe partner van veel bedrijven.

DHL dat zich door de handelsperikelen midden in een politieke storm bevindt, mocht mooie resultaten opschrijven:

- Omzetgroei kwam uit op 0%, maar een daling van 2% was de gemiddelde analistenverwachting.

- Qua volumes ziet DHL een daling bij B2C transport, maar een stabiel verloop bij haar B2B klanten.

- Zeevracht transportprijzen stegen sterk met 10% op jaarbasis, luchttransportprijzen bleven relatief stabiel.

- Groepswinst (EBIT) kwam uit op een stijging van 4%, 0% groei was hier de verwachting

- De kostcontroles werpen vruchten af, de capaciteit daalde met 5% wat voor lagere kosten zorgde.

- DHL behoudt haar vooruitzichten van een jaarwinst (EBIT)-cijfer van boven de 6 miljard euro.

- Het management verwijst naar verdere kosten besparende maatregelen.

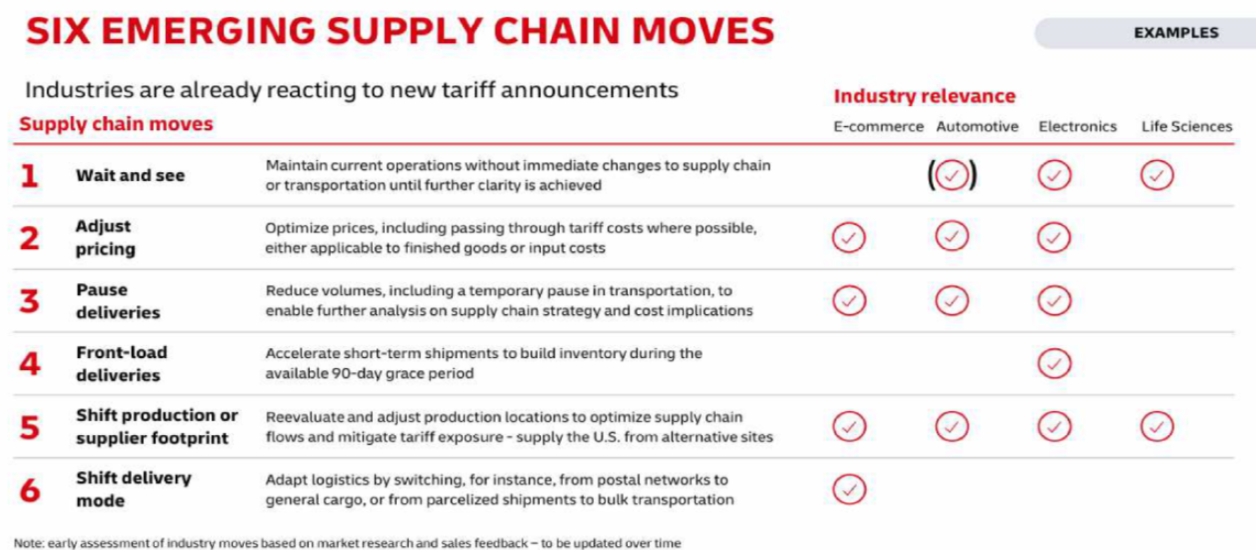

- Het management gaf ook meer duiding bij wat zij, langs hun kant zien hoe verschillende sectoren reageren op de handels perikelen en de impact op de toevoerketen. (zie foto's in commentaar)

KBC Securities over DHL

DHL kon zeker uitpakken met betere cijfers dan gevreesd. Tom gebruikt hier expliciet het woord "gevreesd" omdat er bij DHL veel schrik is dat zij, als wereldwijde transporteur, sterk blootgesteld zijn aan de deglobaliseringstrend. Tot op heden ziet DHL dit echter nog niet vertaald in haar cijfers. Qua volumes ziet Tom zeker nog geen grote impact, al kan hier ook gewezen worden op de mogelijkheid dat er nog veel transport gebeurde om de tarieven voor te blijven. Deze impact ziet Tom ook in de gestegen zeevaartkosten, die samen met de bezuinigingen die management doorvoerde zorgden voor betere winsten dan verwacht.

DHL zelf verwijst naar haar gediversifieerde profiel, zowel qua geografie als qua verschillende transport oplossingen, die er voor zorgen dat ze beter bestand zijn tegen de macro-economische omstandigheden. Tom volgt het bedrijf daar zeker in en ziet ook mogelijkheden voor DHL om zelfs voordeel te halen uit de meer complexe voorraadketens. Maar niettemin schat hij in dat de handelsperikelen kunnen wegen op de transportvolumes en -prijzen, welke algemeen gezien negatief zullen zijn voor DHL.

Tom blijft dan ook ondanks de aantrekkelijke waardering voorzichtig in zijn vooruitzichten en behoudt zijn houden-aanbeveling en koersdoel van 38,5 euro.