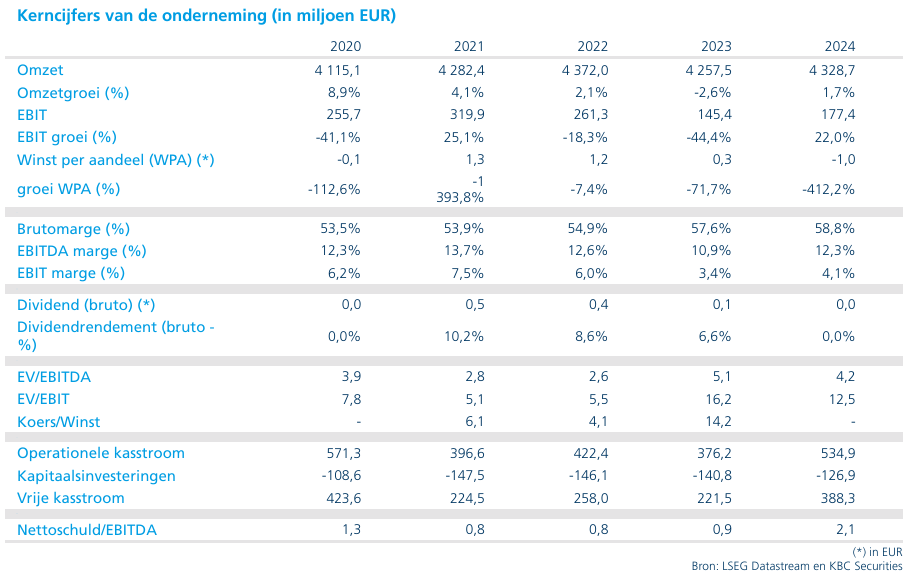

wo. 6 mei 2026

bnode (bpost group) zag de omzet en winst in het eerste kwartaal van 2026 dalen, waarbij de resultaten grotendeels in lijn lagen met de verwachtingen, maar duidelijk onder druk stonden. Vooral de impact van stakingen en de zwakke prestaties bij Paxon wogen op het groepsresultaat. Tegelijk waarschuwt de groep dat de vooruitzichten eerder naar de onderkant van de vork zullen evolueren, aldus KBC Securities-analist Michiel Declercq.

Bnode?

Bnode is een aanbieder van nationale en internationale postdiensten en de beheerder van de Belgische universele dienstverplichting (USO). Via haar dochterondernemingen verkoopt zij ook een reeks andere producten en diensten, waaronder expresbesteldiensten, pakjes, internationale post, documentbeheer en aanverwante activiteiten.

Omzet en winst dalen in lijn met verwachtingen

bpost rapporteerde in het eerste kwartaal van 2026 een omzetdaling van 5,0% tot 1.063 miljard euro, wat licht onder de verwachtingen lag. De aangepaste EBIT daalde met 20,1% tot 33,2 miljoen euro, maar kwam wel in lijn met de prognoses uit.

De gerapporteerde EBIT bedroeg 24,1 miljoen euro. Daarnaast liep de nettoschuld op tot 1.781 miljard euro, tegenover 1.749 miljard euro eind 2025, wat wijst op een verdere druk op de balans.

Klassieke postactiviteiten blijven onder druk

Bij bpost zelf daalde de omzet met 3,1% tot 548 miljoen euro, ondanks beter dan verwachte cijfers. De achteruitgang werd vooral gedreven door een sterke daling van de postvolumes met 14,3%, onder invloed van de introductie van e-facturatie en het verlies van marketingcontracten.

Daartegenover stond een groei van de pakjesvolumes met 9,0%, of ongeveer 5% gecorrigeerd voor de impact van stakingen vorig jaar. De winstgevendheid kwam echter zwaar onder druk, met een daling van de aangepaste EBIT met 39,5% tot 16,7 miljoen euro.

Paxon stelt teleur als groeimotor

De divisie Paxon, een belangrijke groeipijler voor de groep, kende een omzetdaling van 9,3% tot 390,1 miljoen euro, duidelijk onder de verwachtingen. Vooral Noord-Amerika kende een moeilijke periode, met een omzetdaling van 20,8% (11,3% bij constante wisselkoersen) tot 144,1 miljoen euro.

Deze terugval is het gevolg van aanhoudende klantverliezen en een daling van de vergelijkbare verkopen bij Radial US met een mid-single digit percentage. In Europa bleef de omzet relatief stabiel (-1,0%), met een onderliggende groei van 4%, maar die werd deels gecompenseerd door het stopzetten van een groot contract bij Staci Americas.

De winstgevendheid van Paxon stelde eveneens teleur, met een aangepaste EBIT van 11,1 miljoen euro, duidelijk onder verwachting.

Landmark Global groeit beperkt maar marges onder druk

Landmark Global realiseerde een omzetgroei van 3,4% tot 150 miljoen euro, gedreven door een sterke prestatie in Europa (+9,6% tot 93 miljoen euro). In Noord-Amerika daalde de omzet met 5,3% tot 56 miljoen euro.

Ondanks de omzetgroei stond de winstgevendheid onder druk, met een daling van de aangepaste EBIT met 24,3% tot 14,6 miljoen euro, wat wijst op uitdagende marktomstandigheden.

Stakingen wegen op vooruitzichten

bpost handhaaft zijn vooruitzichten voor 2026, met een verwachte aangepaste EBIT tussen 165 miljoen euro en 195 miljoen euro. De groep geeft echter aan dat de kans op een uitkomst aan de onderkant van deze vork is toegenomen.

Dit is vooral te wijten aan de impact van de nationale stakingen in België in april, die een rechtstreekse EBIT-impact van ongeveer 15 miljoen euro hebben, voornamelijk zichtbaar in het tweede kwartaal van 2026. Daarbij moet nog rekening worden gehouden met mogelijke toekomstige commerciële schade door klantverliezen, die voorlopig niet in de cijfers is opgenomen.

Ook mogelijke effecten van geopolitieke spanningen, zoals het conflict in Iran, zijn nog niet verrekend in de vooruitzichten.

KBC Securities over bpost (bpost group)

KBC Securities-analist Michiel Declercq stelt dat de resultaten van bpost in het eerste kwartaal van 2026 grotendeels in lijn lagen met de verwachtingen, maar dat de focus vooral ligt op de impact van de stakingen. Hoewel de directe financiële impact beheersbaar lijkt, verwacht hij dat de aanhoudende sociale onrust een blijvende commerciële impact zal hebben.

Daarnaast wijst hij op de tegenvallende prestaties van Paxon, die als groeimotor van de groep onder druk staat. Dit weegt op het vertrouwen in het herstelverhaal van bpost.

Michiel handhaaft daarom de houden-aanbeveling en koersdoel van 2,0 euro.