wo. 28 jun 2023

Jaar na jaar verrast Warren Buffett met de prestaties van zijn topholding Berkshire Hathaway. Maar wij, Belgen, mogen best fier zijn op veel van onze eigen holdings, die door de jaren heen exceptioneel goed presteerden. Of wat dacht je van de volgende rendementen over de afgelopen tien jaar:

Ackermans & van Haaren: +130%

Sofina: +170%

Brederode: +300%

D'Ieteren: +388%.

Ter vergelijking: de BEL 20: +38%, Euronext 100: +90% en Berkshire Hathaway: +202%.

Bolero is logischerwijs enorme fan van onze holdings en geeft daarom op deze blog maandelijks de visie van Sharad Kumar S.P, CFA weer. Sharad is analist bij KBC Securities met holdings als specialisatie. Als er iets bij de holdings beweegt, weet Sharad het als eerste. Hij is dus de geknipte persoon om jou maandelijks up-to-date te houden. De vorige update, van mei, kan je hier terugvinden.

Ter informatie: Sharad neemt niet alle Benelux-holdings onder de loep. Zelfs hij is ook maar een mens. Daarom maakte hij een selectie en noemt die zijn 'Holding Universum' (HU). Het HU omvat volgende 'gewone holdings': Ackermans & van Haaren, Brederode, Compagnie du Bois Sauvage, D'Ieteren Group, GBL, Gimv, HAL Trust, Quest for Growth, Sofina en Tinc en ook enkele 'monoholdings' (die hebben slechts één participatie): Heineken Holding (met als enige participatie Heineken), KBC Ancora (KBC), Solvac (Solvay) en Financière de Tubize (UCB).

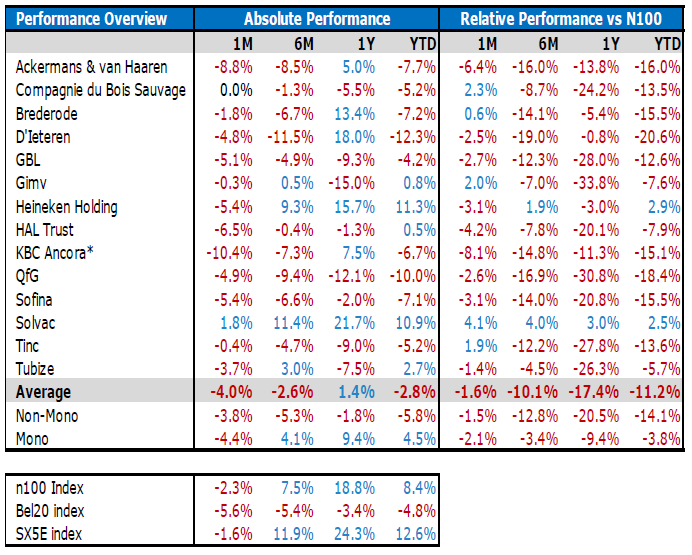

Prestaties van de holdings

- In de laatste maand

In de afgelopen vier weken (vanaf 22 mei tot 23 juni) ging het HU er 4%op achteruit. De BEL 20 ging er in dezelfde periode 5,6% op achteruit. De Euronext 100 index en de Euro Stoxx 50 zakten met respectievelijk 2,4% en 1,4%.

De prestatie van de monoholdings was slechter. Zij zakten gemiddeld met 4,4%, door ondermaatse prestaties op maandbasis van KBC Ancora (-10,4%), Heineken Holding (-5,4%) en Financière de Tubize (-3,7%). Bij de gewone holdings viel er een verlies van 3,8% te noteren, onder meer door de mindere prestaties van Ackermans & van Haaren (-8,8%), HAL Trust (-6,5%) en Sofina (-5,4%).

- Sinds begin dit jaar

Tot dusver in 2023 bedraagt het rendement van de holdings -2,8%, waarmee het HU voor het eerst dit jaar een negatief rendement voorlegt. De holdings doen het wel 2% beter dan de BEL 20, maar liggen 11,2% achter op de Euronext 100 index en zelfs 15,4% op de Euro Stoxx 50 index. De gewone holdings fungeerden als rem, want ze leverden een negatief rendement van -5,8% op, tegenover een rendement van 4,5% voor de monoholdings. Het negatieve rendement van het HU is te wijten aan de vertragende Europese economie en aan de vrees voor een recessie, veroorzaakt door een steeds hogere rente.

- Evolutie van de korting

Traditioneel noteren de meeste holdings met een korting op hun werkelijke waarde. Alle holdings samen noteren aan een gemiddelde korting ('discount') ten opzichte van hun geschatte intrinsieke waarde van 29,3%. Dat is 2,1% hoger dan een maand eerder. De gewone holdings zagen hun korting gemiddeld met 2,7% toenemen. Bij monoholdings steeg de gemiddelde korting met 0,6% tot: 29,1%.

Bovenstaande tabel geeft het rendement weer van de holdings (Absolute Performance) in de laatste maand (1M), het laatste half jaar (6M), het laatste jaar (1Y) en sinds de start van dit jaar (YTD).

Ook het verschil in rendement met de benchmark, in dit geval Euronext 100 Index, komt aan bod (Relative Performance), voor dezelfde ijkpunten. Ter illustratie: KBC Ancora deed het afgelopen maand 8,1% slechter dan de Euronext 100 Index. In de afgelopen zes maanden presteerde het aandeel 14,8% slechter. Op jaarbasis deed de Euronext 100 Index het 11,3% beter en sinds het begin van 2023 doet de index het zelfs 15,1% beter.

Ter info: n100 Index = Euronext 100 Index & SX5E = Euro Stoxx 50 Index.

De Euronext 100 geeft een gewogen gemiddelde weer van de koersen van de 100 grootste aandelen die worden verhandeld binnen de Euronext-beurzen, waaronder de beurzen van Amsterdam, Brussel, Parijs en Lissabon. Binnen de Eurozone speelt de Eurostoxx 50 Index de rol van toonaangevende graadmeter. Hierin zitten de 50 bedrijven met de hoogste beurswaarde in de eurozone.

Tops en Flops

- Flop 3

Op 3: HAL Trust (-6,5%): Angst voor een mogelijke recessie, veroorzaakt door renteverhogingen, oefende een neerwaartse druk uit op het aandeel, terwijl HAL Trust wordt verhandeld met een korting van 17,9%. Dat is min of meer in lijn met de gemiddelde tweejaarkorting van 18,3%.

Op 2: Ackermans & van Haaren (-8,8%): Zowel A&vH als Hal Trust zijn stevig geïnvesteerd in baggeractiviteiten en infrastructuurwerken. Door de dalende economische groei twijfelen beleggers door de kapitaalsintensieve en relatief cyclische activiteit van die activiteiten. Momenteel wordt A&vH verhandeld met een korting van 22,3% ten opzichte van een gemiddelde tweejaarkorting van 9%.

Op 1: KBC Ancora: (-10,4%): Zodra het programma voor de inkoop van eigen aandelen was aangekondigd tijdens de jaarresultaten van 2022 liep de korting ten opzichte van het KBC-aandeel terug van ongeveer 35% naar 23%. Sindsdien loopt de korting terug naar het tweejaargemiddelde van 34%. En er was uiteraard ook de serieuze dividendknip (3,31 euro) op 8 juni.

- Top 3

Slechts twee holdings bleven afgelopen periode uit de negatieve rendementen.

Op 2: Compagnie du Bois Sauvage (0%): In de vorige periode (mei) ging het aandeel er met 6% op achteruit. De koers leed toen onder het gebrek aan grote katalysatoren die de koers konden doen opveren. Bovendien was het inkoopprogramma van eigen aandelen afgelopen, waardoor die koersondersteuning wegviel. Afgelopen periode wist het aandeel zich staande te houden, wellicht omdat er investeerders opdoken die het aandeel op een dieptepunt wilden oppikken.

Op 1: Solvac (+1,8%): De aandelenkoers van Solvay is een beetje een achtbaan geweest in de afgelopen maanden. Na een verrassende koersdaling na toch sterk eerstekwartaalresultaten en verhoogde verwachtingen voor het boekjaar, herstelde de aandelenkoers van Solvay zich enigszins in de maand juni. Solvay maakte onlangs de doelen voor de kapitaalstructuren van EssentialCo en SpecialtyCo bekend.

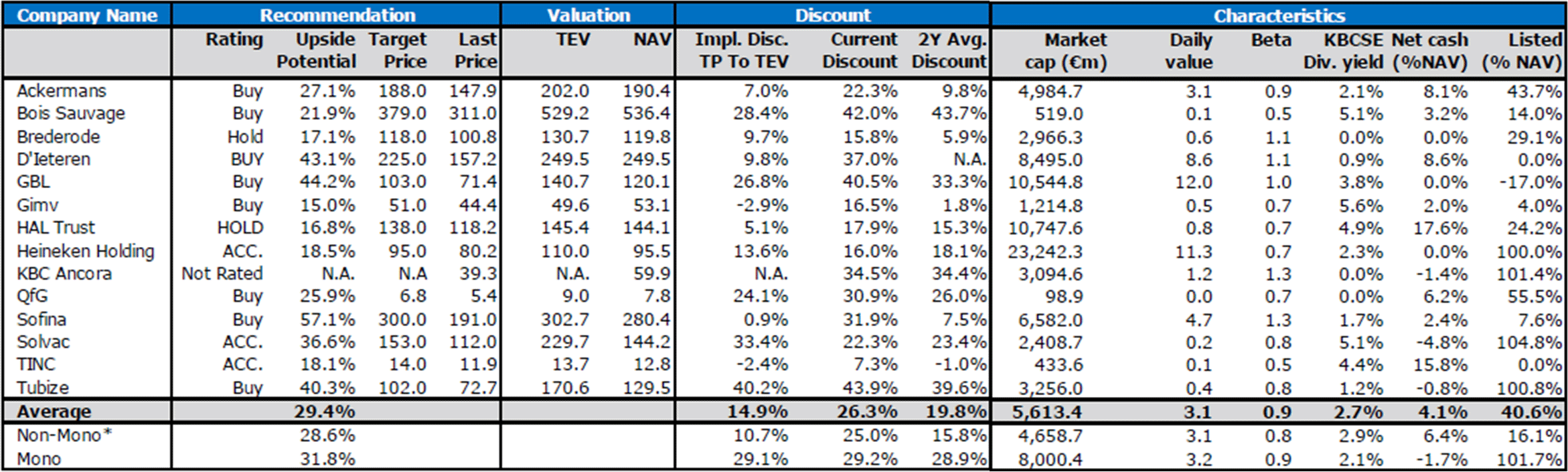

Kortingen

Hieronder vind je een tabel opgesteld door Sharad met zijn advies en koersdoelen voor de Belgische holdings.

Kolom 2 'Recommendation' - bevat vier subkolommen:

Rating = het advies.

Upside Potential = opwaarts potentieel: met hoeveel % de aandelenkoers (Last Price) moet stijgen om het koersdoel (Target Price) te bereiken.

Target Price = koersdoel: Sharad kleeft op alle participaties van een holding een waarde. Sommige participaties zijn beursgenoteerd. De waarde daarvan hangt dan af van de beurskoers. Andere zijn in privéhanden. In dat geval probeert Sharad de waarde in te schatten. Daarnaast houdt hij rekening met de financiële toestand (cash, schulden,…) van de holding. Zo komt hij tot een waardering. Vervolgens past hij op die waardering een korting toe (heel vaak noteren holdings op de beurs met een korting op hun intrinsieke waarde). Die toegepaste korting vind je in de kolom 3 'Discount' (onder subkolom ‘Impl. Disc. TP to TEV’). Zo komt hij aan het koersdoel.

Last Price = koers van het aandeel op moment van opmaak van de tabel.

Kolom 3 'Valuation' - bevat twee subkolommen:

TEV = de huidige geschatte waarde van de portfolio door Sharad (incl. eigen waarderingen voor de private belangen).

NAV = de laatste, door de holding zelf gepubliceerde intrinsieke waarde aangepast met de koersverschillen van de beursgenoteerde participaties.

Kolom 4 'Discount' - bevat drie subkolommen:

Impl. Disc. TP to TEV = korting die Sharad toepast op zijn TEV om tot zijn Target Price (koersdoel) te komen.

Current Discount = huidige korting: korting waarmee je de holding momenteel kan kopen ten opzichte van de waarde van het aandeel aangegeven door de holding zelf (NAV).

2Y Avg Discount = de gemiddelde korting van de afgelopen twee jaar waartegen je de holding op de beurs kon kopen ten opzichte van de telkens geüpdatete NAV.

Kolom 5 'Characteristics' - bevat 5 subkolommen:

Market cap (€m) = hoeveel de holding waard is, uitgedrukt in miljoen euro.

Daily value = het gemiddelde dagelijkse handelsvolume is het aantal aandelen van de holding dat gemiddeld (tijdens de laatste 20 dagen) op één handelsdag van eigenaar verandert, uitgedrukt in miljoen.

Bèta = de verwachte beweging van een aandeel ten opzichte van bewegingen in de totale markt. Een bèta groter dan 1,0 wijst erop dat het aandeel volatieler is dan de bredere markt. Een bèta kleiner dan 1,0 wijst op een aandeel met een lagere volatiliteit.

KBCSE Div. yield = dividendrendement op basis van de Last Price (laatste koers) en op basis van de meest recente informatie waarover Sharad bezit.

Net cash (%NAV): netto cashpositie van de holding ten opzichte van de NAV, uitgedrukt in %.

Sharads Keuze

- D'Ieteren : Een waarderingskloof die zit te wachten om gedicht te worden

Na een fantastische rally in 2021 is de koers van het D'Ieteren-aandeel tot stilstand gekomen, ondanks het feit dat de groep in de meeste van zijn divisies beter blijft presteren. Volgens Sharad is D'Ieteren goed op weg is om zijn doelstellingen voor 2025 (bekendgemaakt op de capital market day) te overtreffen. Die doelstellingen houden winst voor belastingen in van 950 miljoen euro tegen 2025 (dat zonder de participatie PHE).

Gezien de sterke kasstroomgeneratie bij Belron, verwacht Sharad dat de nettokaspositie van D'Ieteren zal groeien tot 1,7 miljard tegen eind 2025. Dat cijfer houdt rekening met een dividendverhoging van 3 procentpunten in boekjaar 22 tot 7,9 procentpunten tegen 2025. Die oorlogskas kan D'Ieteren gebruiken voor nieuwe opportuniteiten zoals fusies en overnames, wat de groei van de winst per aandeel verder zal stimuleren. Volgens Sharad is het D'Ieteren-aandeel momenteel goedkoop geprijsd. Daarom blijft Sharad bij zijn 'Kopen'-aanbeveling en koersdoel van 225 euro.

Het D'Ieteren-aandeel noteert momenteel tegen een koers van 159,40 euro.

- GBL: Private equity en Sienna zullen op termijn 40,0% van de portefeuille uitmaken

Sharad gelooft dat de markt de initiatieven van GBL om haar activiteiten en aandeelhoudersstructuur te vereenvoudigen, de actieve rotatie van de portefeuille, de opeenvolgende belangrijke aandeleninkoopprogramma's en een nieuwe strategie om aandeelhouderswaarde te creëren (door de toewijzing aan private/alternatieve activa te verhogen tot 40% van de totale portefeuille), nog niet voldoende waardeert. De NAV van GBL is in aanzienlijke mate blootgesteld aan de schommelingen van de publieke markt (ongeveer 70% van de NAV bestaat uit beursgenoteerde bedrijven). Deze beursgenoteerde activa zijn van hoge kwaliteit en kunnen in een economisch onzekere periode een omzet- en EBITDA-groei met dubbele cijfers voorleggen.

Sharad verwacht niet dat de waardering van de privéactiva aanzienlijk zal dalen. Momenteel wordt GBL verhandeld tegen een korting van meer dan 35%, terwijl een korting van 20% meer gerechtvaardigd is, volgens hem. Na actualisering van het model met de cashopbrengst na de verkoop van enkele belangen en met het terugkopen van aandelen, herhaalt Sharad zijn ‘Kopen’-aanbeveling met 103 euro als koersdoel.

Het GBL-aandeel noteert momenteel tegen een koers van 71,80 euro.

- Ackermans & Van Haaren: Portefeuillebedrijven tonen veerkracht in een moeilijke markt

Tijdens het jaar 2022 slaagde de portefeuillebedrijven van Ackermans & van Haaren (AvH) erin beter te presteren dan verwacht en boekte de groep een recordwinst van 708,7 miljoen euro, deels te danken aan de verkoop van Manuchar en Anima. DEME (onder meer baggerwerken) herhaalde haar vooruitzichten voor het boekjaar met slechts een lichte winstdaling. Het CFE-aandeel (bouwbedrijf) herstelde sterk na het overtreffen van de marktverwachtingen en de private bankingdivisie profiteerde van de hogere rente en slaagde erin om meer cash aan te trekken, ondanks het lage beleggersvertrouwen.

Sharad meent dat AvH goed gepositioneerd is om door de woelige wateren van 2023 te navigeren. Hoewel de veerkracht van AvH's portefeuille in de komende kwartalen op de proef zal worden gesteld, denkt Sharad dat de portefeuillebedrijven over een sterke machtspositie beschikken in hun respectievelijke sectoren en dus niet zwaar getroffen zullen worden door de algemene markttrends. Het lopende programma om eigen aandelen in te kopen voor een bedrag van 70 miljoen euro moet de koers ondersteunen.

Sharad herhaalt daarom zijn 'Kopen'-advies met als koersdoel 188 euro. Het AvH-aandeel noteert momenteel tegen een koers van 149,50 euro.

Hoewel de korting ten opzichte van het koersdoel hoger is bij pakweg Sofina en Gimv, waardoor hun opwaarts potentieel hoger lijkt te liggen dan bij D'Ieteren, GBL en AvH, kiest Sharad toch net voor die laatste holdings. 'Bij Gimv en Sofina liggen de waarderingen op de private markt nog steeds hoger dan de publieke waarderingen, wat kan leiden tot een neerwaartse bijstelling van hun private-equity-investeringen. Voor D'Ieteren en AvH doen de portefeuillebedrijven het nog steeds erg goed en is de portefeuille sterk gediversifieerd over sectoren. Bij GBL is de huidige korting gewoon erg groot'.

Holdingsnieuws

Hieronder vind je nog wat summier nieuws van tijdens de afgelopen periode.

31-05-23: Biotalys (A&vH 11,9%) publiceert positieve resultaten voor gewasbeschermingsmiddel Evoca. Net zoals in de testen uit voorgaande jaren haalde Evoca uitstekende resultaten bij het gebruik tegen fruitrot (Botrytis) in druiven. Er werd volgens Biotalys dus verder bewijs geleverd van de doeltreffendheid en betrouwbaarheid van het product bij het bestrijden van schimmelziekten.

31-05-23: Sofina start inkoopprogramma eigen aandelen. Het doel van het aandeleninkoopprogramma is de aandelenoptieplannen van Sofina en haar dochterondernemingen gedeeltelijk te dekken. In het kader van dat programma kan Sofina maximaal 50.000 aandelen op Euronext Brussel verwerven.

01-06-23: Gimv springt aan boord bij ERS Electronic. Dat Duitse bedrijf is actief op het vlak van thermisch beheer waarmee de halfgeleiderindustrie betrouwbare thermische tests kan uitvoeren tijdens de productie van microchips. Zoals gebruikelijk werden geen financiële details gegeven.

02-06-23: KBC Securities verhoogt koersdoel voor D’Ieteren van 205 naar 225 euro met onveranderd 'Kopen'-advies.

08-06-23: DEME (A&vH) start met offshorewerken voor het Vineyard Wind 1-windmolenpark in de VS

12-06-23: HAL Trust splitst dividendvoorstel van 5 euro op in 2,50 euro cash en 2,50 euro in aandelen. In totaal worden 1.771.977 nieuwe aandelen HAL Trust uitgegeven, wat het nieuwe totaal na de transactie op 90.370.864 stuks zal zetten.

15-06-23: Bois Sauvage-voorzitster Valérie Paquot gaf de fakkel door aan Hubert Olivier, voorheen voorzitter van de Franse groep OCP en lid van het Leadership Team van Mc Kesson Europe. Daarnaast vernietigde de holding 18.837 ingekochte aandelen. Dat is licht positief voor de waardering van de overige aandelen.

16-06-23: Solvay (Solvac) maakt enkele details bekend over de kapitaalstructuren en het financiële beleid van zowel SpecialtyCo als EssentialCo, met schulden en toekomstige dividenden die lichtjes overhellen naar EssentialCo, wat geen verrassing is.

21-06-23: Umicore (GBL) opent faciliteit voor maken van prototypes van solid-state batterijmaterialen.

22-06-23: DEME (A&vH) gaat van Oman de wereldfabriek voor groene waterstof maken. De bagger- en milieugroep tekende een deal met staatsbedrijf Hydrom.