vr. 6 mrt 2026

Jaar na jaar verrast Warren Buffett met de prestaties van zijn topholding Berkshire Hathaway. Maar wij, Belgen, mogen best fier zijn op veel van onze eigen holdings, die door de jaren heen exceptioneel goed presteerden. Of wat dacht je van de volgende rendementen over de afgelopen tien jaar:

Ackermans & van Haaren: +134%

Sofina: +131%

Brederode: +168%

D'Ieteren: +693%

Ter vergelijking: de BEL 20: +58%, Euronext 100: +109% en Berkshire Hathaway: +254%.

Bolero is logischerwijs enorme fan van onze holdings en geeft daarom op deze blog maandelijks de visie van KBC Securities-analist Livio Luyten weer. Livio volgt een ruime selectie aan holdings op: het 'Holding Universum' (HU).

Het HU omvat volgende 'gewone holdings': Ackermans & van Haaren, Brederode, Compagnie du Bois Sauvage, D'Ieteren Group, Exor , GBL, Gimv, HAL Trust, Quest for Growth, Sofina, Texaf, Whitestone Group en Tinc en ook enkele 'monoholdings' (die hebben slechts één participatie): Heineken Holding (met als enige participatie Heineken), KBC Ancora (KBC), Solvac (Solvay) en Financière de Tubize (UCB).

Hoogtepunten in afgelopen maand

1) Update over de Europese private-equitymarkt

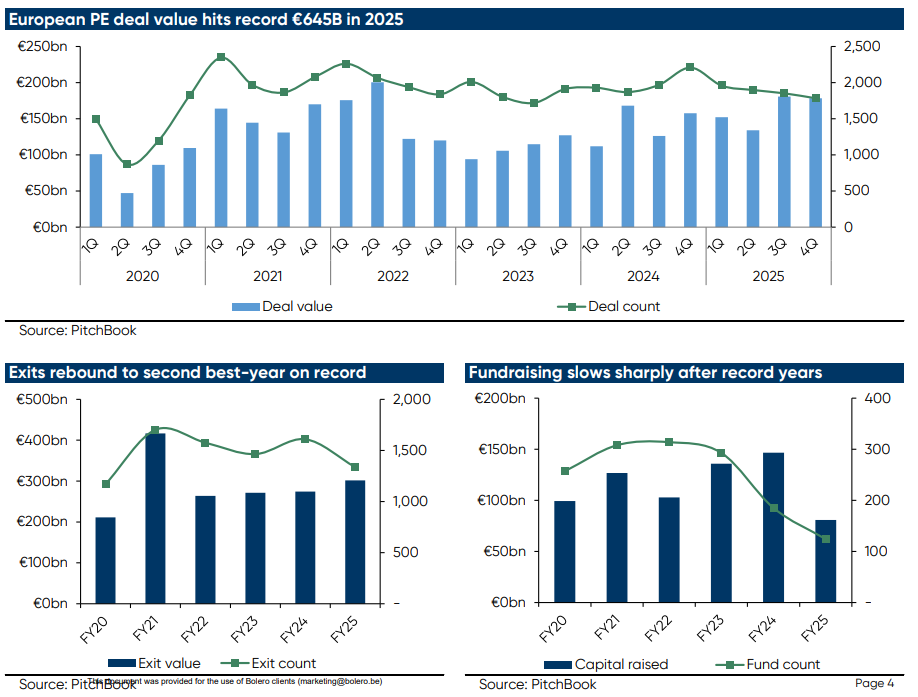

2025 was een uitzonderlijk sterk jaar voor Europese private equity. De totale dealwaarde steeg met 14,4% tot 645 miljard euro, het hoogste niveau ooit, terwijl ook het aantal transacties toenam. Vier renteverlagingen door de ECB en de Bank of England verlaagden de financieringskosten en zorgden voor een heropleving van leveraged buy-outs (overname die grotendeels met geleend geld wordt gefinancierd) en megadeals, die bijna een derde van de totale dealwaarde vertegenwoordigden.

Opvallend was de sterke rol van Amerikaanse fondsen, die goed waren voor ruim een derde van de totale dealwaarde, en de sterke toename van corporate carve-outs*. Ook exits** herstelden fors: met 302 miljard euro aan exits werd 2025 het op één na beste exitjaar ooit, vooral dankzij een sterke tweede jaarhelft en een heropleving van IPO’s (bedrijven die naar de beurs worden gebracht).

*Een corporate carve-out is het afsplitsen en verkopen van een onderdeel van een groter bedrijf (een divisie, businessunit of dochteronderneming) aan een externe partij, vaak private equity.

**Een exit is het moment waarop een investeerder zijn participatie verkoopt en de opgebouwde waarde effectief realiseert.

Hoewel fondsenwerving afkoelde na twee recordjaren, bleken mid-market fondsen* bijzonder veerkrachtig, vooral in Frankrijk en de Benelux. Voor Belgische holdings, die vaak actief zijn in dit segment, blijft de vooruitzichten dan ook constructief: sterke dealflow, verbeterende exits en betrouwbare liquiditeit ondersteunen verdere waardecreatie.

*Mid‑market fondsen zijn private‑equityfondsen die investeren in middelgrote bedrijven — groter dan start‑ups, maar kleiner dan beursreuzen.

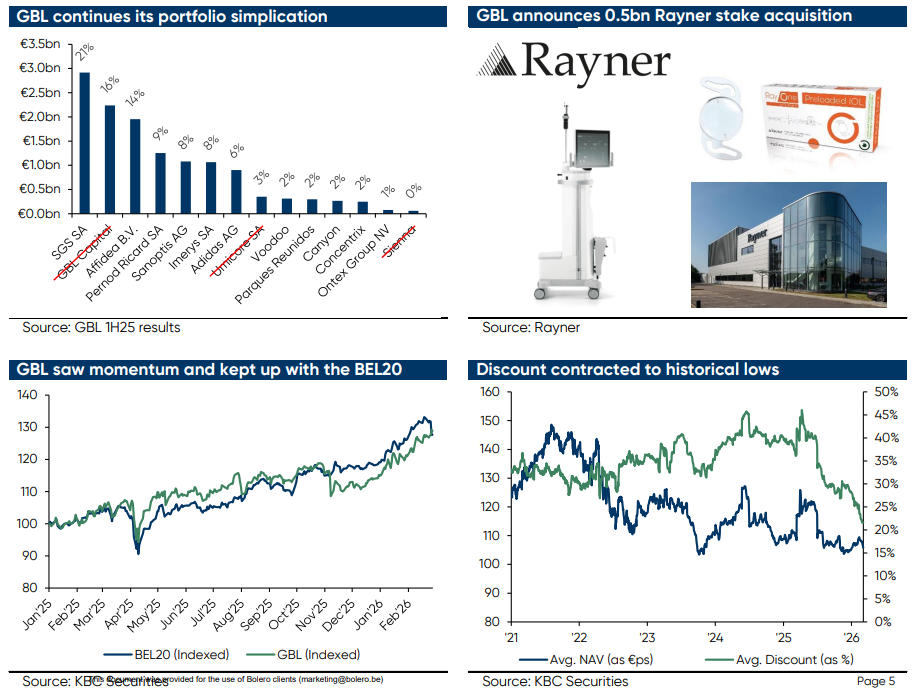

2) GBL: Van "Kopen" naar "Opbouwen"

Sinds het dieptepunt in april 2025 kende GBL een sterke herstelbeweging. De korting tegenover de intrinsieke waarde daalde van ongeveer 45% naar 22%, het laagste niveau in acht jaar. Dat weerspiegelt het vertrouwen in de nieuwe strategische koers onder CEO Johannes Huth, met desinvesteringen van niet-kernactiva, herallocatie naar prioritaire sectoren, aandeleninkopen en een grotere focus op private markten.

De recente investering van 500 miljoen euro in Rayner, een gespecialiseerde speler in oogheelkundige medische technologie, is het eerste tastbare bewijs van die nieuwe strategie. Rayner versterkt de blootstelling aan gezondheidszorg, een sector met structurele groeitrends.

Tegelijk zijn veel positieve katalysatoren intussen in de koers verrekend. Met de korting op historisch lage niveaus verwacht KBC Securities dat het opwaarts potentieel op korte termijn beperkter wordt. Daarom werd de aanbeveling verlaagd van "Kopen" naar "Opbouwen", met oog voor verdere uitvoering van de strategie en de resultaten over 2025.

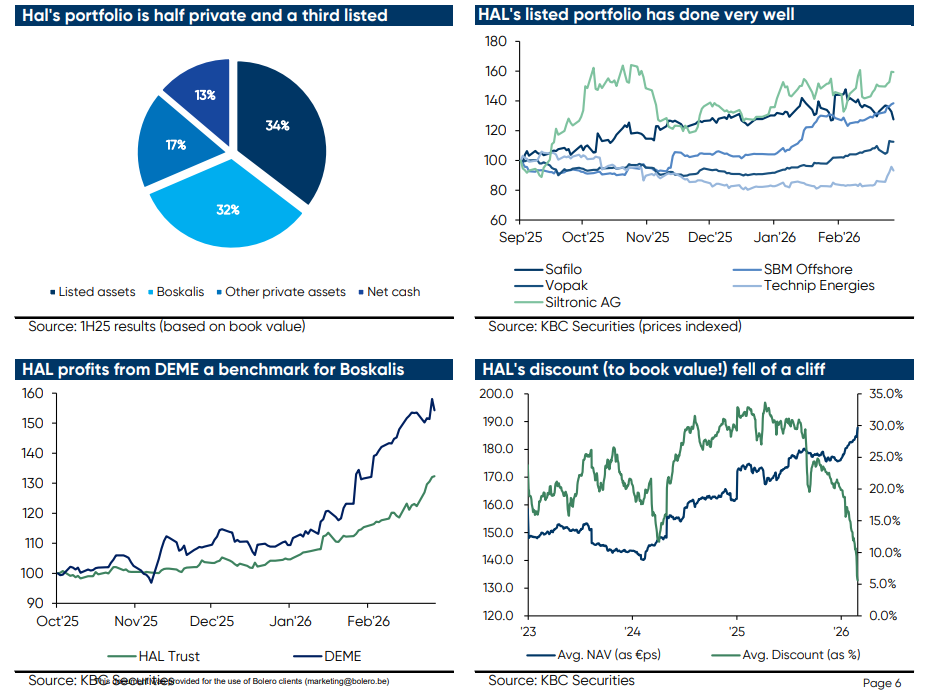

3) HAL Trust: koersdoel stijgt van 152 naar 168 euro.

HAL Trust kende een sterke koersstijging sinds het voorjaar van 2025 en bereikte inmiddels het koersdoel van KBC Securities. De prestaties werden ondersteund door sterke bijdragen van zowel beursgenoteerde participaties (zoals Safilo, SBM Offshore en Siltronic) als private activa.

De grootste waardecreatie komt nog steeds van Boskalis, dat volop profiteert van structurele trends zoals offshore wind, maritieme infrastructuur en kustbescherming. Daarnaast versterkt de geplande overname van delen van VolkerWessels de positie van HAL in bouw en infrastructuur.

Tegelijk blijft KBC Securities voorzichtig. De beperkte transparantie, de complexe structuur en fiscale onzekerheden blijven aandachtspunten. Met de huidige waardering en een beperkte korting ten opzichte van de NAV is het opwaarts potentieel kleiner geworden. Daarom blijft de aanbeveling "Opbouwen", in afwachting van nieuwe impulsen uit de jaarresultaten.

Prestaties van de holdings

- In de laatste maand

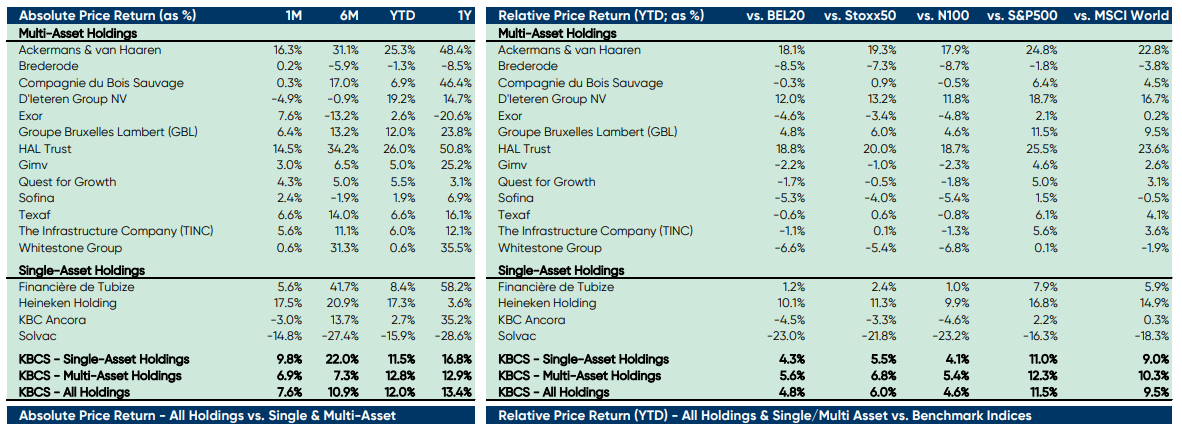

Tijdens februari 2026 behaalde het KBC Securities Holdings-universum een totaalrendement van 7,1%. De beste presteerders in de maand waren Heineken Holding (+17,5%), Ackermans & Van Haaren (+16,3%) en HAL Trust (+14,7%).De zwakste prestaties kwamen van Solvac (-14,8%), D’Ieteren (-4,9%) en KBC Ancora (-3,0%).

- Sinds 2026 tot eind februari

Sinds het begin van het jaar noteerde het KBC Securities Holdings-universum een totaalrendement van +12,3%.

De gewone holdings presteerden licht beter (+13,1%) dan de monoholdings (+11,9%). In vergelijking met de belangrijkste referentie-indices presteerde het holdingsuniversum beter dan alle benchmarks:+5,1% versus de BEL20,

+6,1% versus de Stoxx 50,

+4,9% versus de Euronext 100,

+4,9% versus de S&P 500,

+11,6% versus de MSCI World.De beste relatieve prestaties tegenover de BEL20 kwamen van HAL Trust (+19,2%), Ackermans & Van Haaren (+18,0%) en D’Ieteren (+11,9%). De zwakste relatieve prestaties waren er voor Solvac (-23,1%), Brederode (-8,6%) en Whitestone Group (-6,7%).

- Evolutie van de korting

In februari 2026 daalde de gemiddelde korting van het KBC Securities Holdings-universum met 3,9 procentpunt tot 22,7%. De korting van de gewone holdings kromp met 4,1 procentpunt tot 22,5%, terwijl die van de monoholdings afnam met 1,4 procentpunt tot 23,0%. De sterkste discountkrimp was te zien bij Ackermans & Van Haaren (-13,2%), HAL Trust (-10,0%) en TINC (-5,1%). De korting liep het meest op bij D’Ieteren (+4,3%), Gimv (+2,2%) en Brederode (+0,5%).

Overzicht van de rendementen

Bron: KBC Securities

Bovenstaande tabel geeft het rendement weer van de holdings in de laatste maand (1M), het laatste half jaar (6M), sinds de start van dit jaar (YTD) en in het laatste jaar (1Y) .

Ook het verschil in rendement met de benchmarks sinds de start van het jaar, komt aan bod (Relative Price Return). Ter illustratie: KBC Ancora deed het sinds de start van dit jaar 2,2% beter dan de S&P500.

Ter info: N100 Index = Euronext 100 Index.

De Euronext 100 geeft een gewogen gemiddelde weer van de koersen van de 100 grootste aandelen die worden verhandeld binnen de Euronext-beurzen, waaronder de beurzen van Amsterdam, Brussel, Parijs en Lissabon. Binnen de Eurozone speelt de Eurostoxx 50 Index de rol van toonaangevende graadmeter. Hierin zitten de 50 bedrijven met de hoogste beurswaarde in de eurozone.

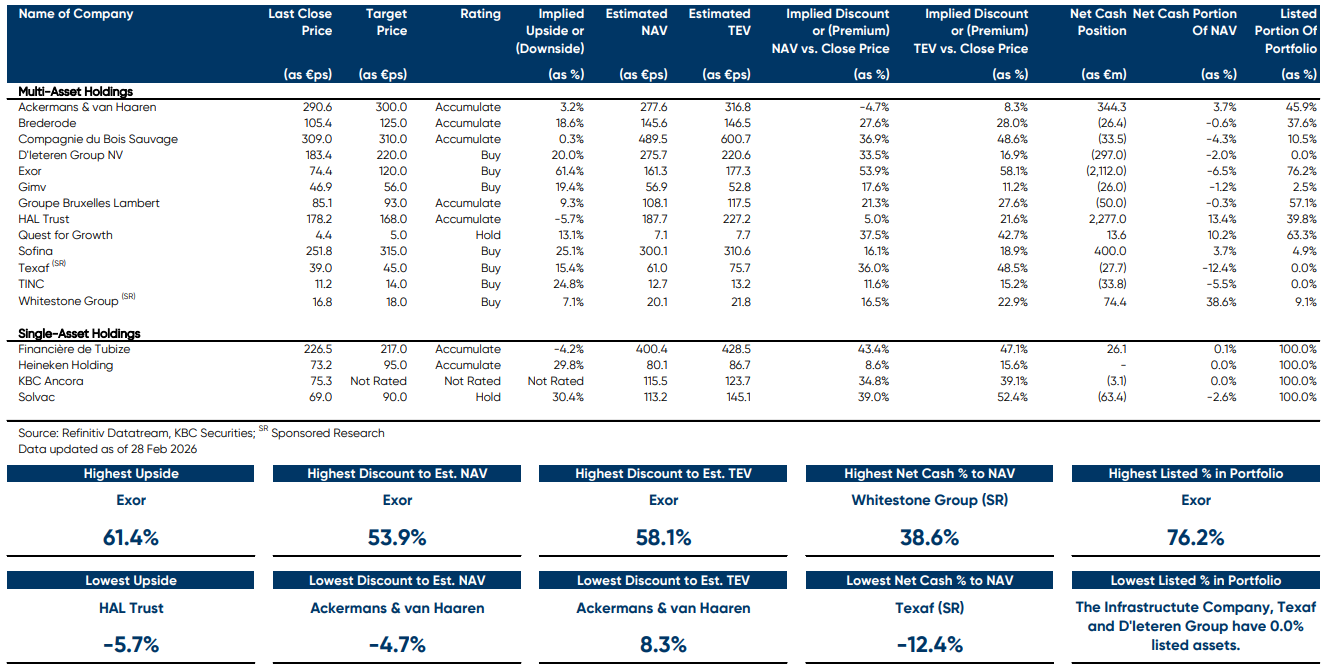

Overzicht van KBC Securities' aanbevelingen

Hieronder vind je een tabel opgesteld door Livio met zijn beleggingsaanbevelingen en koersdoelen voor de Belgische holdings.

- Last Close Price = koers van het aandeel op moment van opmaak van de tabel.

- Target Price = koersdoel: Livio kleeft op alle participaties van een holding een waarde. Sommige participaties zijn beursgenoteerd. De waarde daarvan hangt dan af van de beurskoers. Andere zijn in privéhanden. In dat geval probeert Sharad de waarde in te schatten. Daarnaast houdt hij rekening met de financiële toestand (cash, schulden,…) van de holding. Zo komt hij tot een waardering. Vervolgens past hij op die waardering een korting toe (heel vaak noteren holdings op de beurs met een korting op hun intrinsieke waarde). Zo komt hij aan het koersdoel.

- Rating = de aanbeveling.

- Implied Upside or Downside = opwaarts of neerwaarts potentieel: met hoeveel % de aandelenkoers (Last Price) moet stijgen (of dalen) om het koersdoel (Target Price) te bereiken.

- Estimated NAV = de laatste, door de holding zelf gepubliceerde intrinsieke waarde aangepast met de koersverschillen van de beursgenoteerde participaties.

- Estimated TEV = de huidige geschatte waarde van de portfolio door Livio (incl. eigen waarderingen voor de private belangen).

- Implied Discount or (Premium) NAV vs Close Price = korting ten opzichte van NAV.

- Implied Discount or (Premium) TEV vs Close Price = korting ten opzichte van de waarde, door Sharad gescht, van de holding.

- Net Cash Position = netto kaspositie.

- Net Cash Portion of NAV = welk percentage van de NAV uit netto cash bestaat.

- Listed Portion of Portfolie = hoeveel % van de participatie van de holding beursgenoteerd is.

Livio's keuze

- D'Ieteren (koersdoel 220 euro - 20% opwaarts potentieel)

D'Ieterens kroonjuweel Belron (bij ons bekend onder het merk Carglass) profiteert van de toenemende complexiteit van autoruiten, waaronder grotere en meer gebogen ruiten. Nieuwe auto's zijn ook uitgerust met een ADAS-camera, die telkens opnieuw gekalibreerd moet worden wanneer de voorruit wordt vervangen. Belron vraagt hiervoor een hoge prijs, wat deze kalibratiediensten zeer winstgevend maakt. Dat draagt bij aan de sterke groepsresultaten van Belron.

Daarnaast zijn we positief over D'Ieterens recente investeringen in TVH Parts (leverancier van onderdelen voor mobiel industriële voertuigen zoals vorkheftrucksen) PHE (leverancier van onderdelen voor auto's en vrachtwagens). Net als Belron zijn beide bedrijven actief in de automotivesector. Zowel TVH als PHE opereren nog steeds in een sterk gefragmenteerde markt, waardoor er ruimte blijft voor verdere consolidatie, net zoals dat eerder bij Belron het geval was.

- Exor (koersdoel 120 euro - 61,4% opwaarts potentieel)

De portefeuille van Exor bestaat uit bedrijven die ofwel een dominante positie innemen, ofwel actief zijn in een sector die een nieuwe groeifase doormaakt. Hoewel de portefeuille van Exor een overwicht heeft aan beursgenoteerde activa (ongeveer 80% van de intrinsieke waarde), Is Livio van mening dat het belang in Ferrari (ongeveer 44% van de intrinsieke waarde), dankzij de luxestatus, de portefeuille beschermt tegen economische zwakte of neergang.

Daarnaast zorgen deelnemingen in verschillende andere sectoren, toewijzingen aan Lingotto-fondsen/herverzekeringsvehikels en blootstelling aan toonaangevende durfkapitaaldossiers (zoals Neuralink, Mistral AI, enzovoort) samen voor een meerlagige diversificatie.

Exor kende een gezonde groei, mede dankzij het herstel van wereldwijde aandelenmarkten, maar ook door de gedisciplineerde inzet van de opbrengsten uit de verkoop van PartnerRe door een zeer divers en ervaren managementteam. Livio verwacht dat de belangrijkste deelnemingen (Ferrari, Stellantis, CNH, enzovoort) op lange termijn sterke groei zullen laten zien, terwijl Exor Ventures blootstelling biedt aan potentiële toekomstige unicorns* met de mogelijkheid om aanzienlijke waarde te verzilveren. Tot slot is de liquiditeit van Exor hoog en hanteert de groep sterke rapportagepraktijken en een hoog niveau van transparantie.

*Een "unicorn" is een term uit de financiële wereld die verwijst naar een privébedrijf (meestal een start-up) dat gewaardeerd wordt op meer dan één miljard Amerikaanse dollar voordat het naar de beurs gaat of wordt overgenomen.

- Sofina (koersdoel 315 euro - 25,1% opwaarts potentieel)

Sofina biedt een overtuigend langetermijninvesteringsverhaal als familiegecontroleerde investeringsmaatschappij (familie Boël) met zetel in Brussel en een geduldige, sterk geconcentreerde aanpak in private equity en venture capital.

De portefeuille combineert langetermijnbelangen in volwassen bedrijven met kleinere participaties in snelgroeiende ondernemingen, aangevuld met investeringen in toonaangevende externe PE- en VC-fondsen. Die structuur zorgt voor een brede spreiding over sectoren, regio’s en investeringsjaren, met een evenwicht tussen stabiliteit en groeipotentieel.

Sofina profiteert van langere holdingperiodes in private bedrijven, toenemende kapitaalconcentratie bij topfondsen en langere exitcycli — omstandigheden die geduldige en goed gekapitaliseerde investeerders bevoordelen. Recente investeringen in onder meer workplace finance, autonoom rijden, software en intelligente mobiliteit, samen met vervolgfinancieringen in energietransitie en AI-cybersecurity, onderstrepen die aanpak.

Dankzij een sterke balans en ruime liquiditeit is Sofina uitstekend geplaatst om kansen te benutten in een markt waar liquiditeit opnieuw geleidelijk terugkeert.