ma. 4 nov 2024

Booking heeft, ondanks de macro-economische zorgen, sterke resultaten geboekt, vindt KBC Securities-analist Tom Noyens. Zo blijft Booking marktaandeel winnen ten koste van concurrenten.

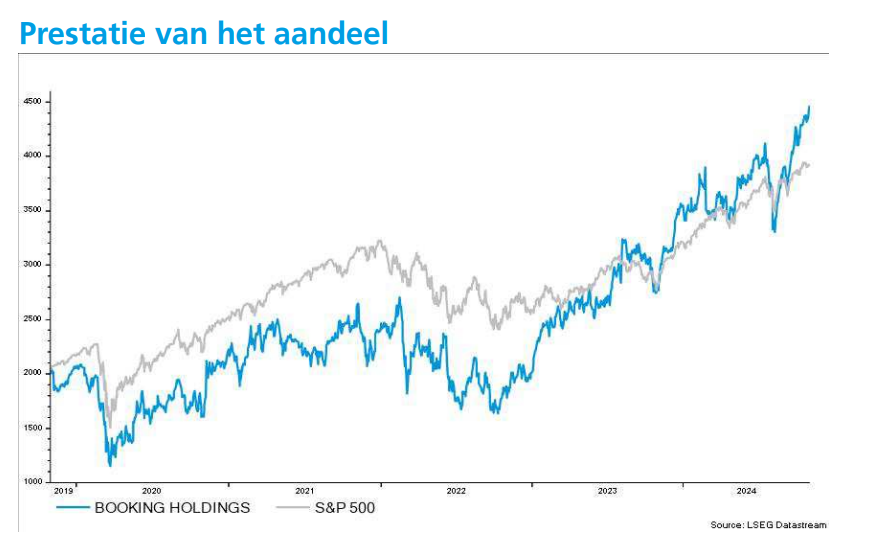

Booking Holdings?

Booking Holdings is 's werelds grootste internetreisagentschap. Via de verschillende websites van Booking Holdings kunnen klanten niet alleen hotels reserveren, maar ook vliegtickets kopen en vervoer organiseren. Het bedrijf is eigenaar van Booking.com, dat een dominante positie heeft in de wereld van de hotelreservaties.

Booking snoept huurders af van Airbnb

Booking kon mooie cijfers voorleggen die bewijzen dat management echt wel weet waar ze mee bezig zijn, vindt Tom. Het aantal geboekte nachten steeg met 8,1%, terwijl dat in het vorige kwartaal nog 7,1% was. Voornamelijk Europa kon goede cijfers optekenen die lichte groeidalingen in de andere regio's compenseerden. De alternatieve accommodaties stegen sterk met 14%, waarmee Booking Airbnb uitdaagt op eigen terrein. De totale waarde van deze geboekte nachten kwam uit op 43,4 miljard dollar, hiermee doet Booking 5% beter dan gemiddelde analistenverwachting (gav).

De bedrijfskasstroom (EBITDA) kwam uit op 3,6 miljard dollar, een verbetering met maar liefst 9% ten opzichte van de gav. Voor het jaareinde ziet het management hun EBITDA toenemen tot +14%, grotendeels in lijn met gav. Hiermee blijft Booking aan de wat conservatievere kant (zoals het bedrijf vaker doen, geeft Tom aan), terwijl het wijst op lichte neerwaartse druk door de Amerikaanse verkiezingen.

KBC Securities over Booking

KBC Securities-analist Tom Noyens blijft positief over Booking. Hij ziet het bedrijf marktaandeel winnen en zich onderscheiden van concurrenten dankzij het brede platform. Tom geeft als voorbeeld de “alternatieve accommodaties” waarmee ze duidelijk Airbnb de loef afsteken.

Hij blijft zeer positief over Bookings businessmodel en management. De vrees die hij had omtrent macro-economische besognes blijken dus niet correct. Booking compenseert dat door marktaandeel van concurrenten in te winnen. Het aandeel oogt hem wel correct gewaardeerd. Hij blijft dan ook bij zijn 'Houden'-aanbeveling maar trekt het koersdoel wel op van 3450 naar 4750 dollar.

Bron: KBC Securities