di. 28 apr 2026

BP heeft in het eerste kwartaal van 2026 verrassend sterke resultaten neergezet, ruim boven de marktverwachtingen. Vooral de tradingactiviteiten in Customers & Products profiteerden van de hoge prijsvolatiliteit op de energiemarkten. De cijfers onderstrepen de sterke kasstroomcapaciteit en balansverbetering van BP, aldus KBC Securities‑analist Guglielmo Filangieri.

BP?

Oliereus BP is actief in de productie van olie en gas, raffinage, verkoop en distributie van olieproducten en chemicaliën. BP heeft een belang van 20% in de grootste Russische olieproducent Rosneft. BP was de operator van het boorplatform Deepwater Horizon dat in 2010 de olieramp in de Golf van Mexico veroorzaakte (Macondoramp).

Sterke winst boven verwachting

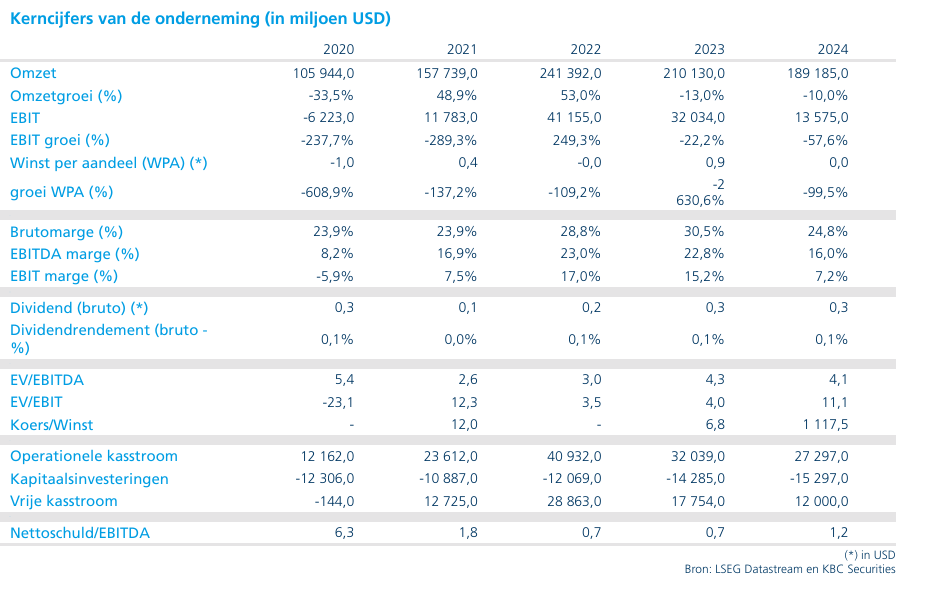

BP rapporteerde in het eerste kwartaal een nettoresultaat van 3,2 miljard dollar, duidelijk hoger dan de marktconsensus van 2,6 miljard dollar. Daarmee leverde de groep een uitgesproken positieve verrassing af, gedragen door uitzonderlijke prestaties in trading en downstreamactiviteiten.

De resultaten tonen volgens Guglielmo Filangieri aan dat BP in staat is om substantiële waarde te halen uit marktschommelingen, vooral in periodes van sterke volatiliteit in olie‑, gas‑ en productprijzen.

Customers & Products excelleert

De grootste meevaller kwam van de divisie Customers & Products. Deze activiteit genereerde een resultaat van 3,20 miljard dollar, aanzienlijk hoger dan de consensusverwachting van 2,47 miljard dollar. Trading was hierbij de bepalende factor.

De sterke prestatie contrasteert met de Upstream‑divisie, waar de resultaten eerder gematigd waren in verhouding tot de verwachtingen. Dat was volgens de analist vooral te wijten aan vertraagde prijsdoorwerking, waardoor de gunstiger grondstoffenomgeving nog niet volledig tot uiting kwam in de gerealiseerde prijzen.

Vooruitblik: sterkere upstreambijdrage vanaf tweede kwartaal

Guglielmo Filangieri verwacht dat de verbeterde grondstoffenprijzen vanaf het tweede kwartaal van 2026 duidelijker zullen doorstromen naar de upstreamrealisaties. Daardoor zou het resultaatprofiel evenwichtiger moeten worden tussen trading en productieactiviteiten.

Wel wijst hij erop dat het tweede kwartaal mogelijk wat zwakker kan uitvallen dan het eerste, onder meer door hogere raffinagestilstanden en onderhoudswerken in de hoogmarginale Amerikaanse Golf van Amerika.

Aandeelhoudersvergoeding en balansdiscipline

BP kondigde een nieuw kwartaaldividend van 8,320 dollarcent per aandeel aan. Er werd geen bijkomend kwartaalaankoopprogramma van eigen aandelen aangekondigd.

De onderneming blijft tegelijk gefocust op een verdere versterking van de balans. BP mikt nog steeds op negen tot tien miljard dollar aan desinvesteringsopbrengsten, zoals eerder uiteengezet in de vooruitzichten voor 2025. Daarin is onder meer de afronding van de verkoop van Castrol voor zes miljard dollar inbegrepen.

Daarnaast verwacht BP in het tweede kwartaal van 2026 voor 2,5 miljard dollar aan hybride obligaties af te lossen, zonder vervanging. In het volgende kwartaal staat ook nog de jaarlijkse Macondo‑betaling van 1,1 miljard dollar gepland.

Investeringen blijven binnen bandbreedte

De groep handhaafde de kapitaaluitgavenverwachting voor het lopende jaar op dertien tot vijftien miljard dollar. Volgens de analist bevestigt dit de gedisciplineerde kapitaalallocatie, waarbij groei‑ en onderhoudsinvesteringen worden gecombineerd met een duidelijke focus op kasstroom en rendement.

Waardering en investeringscase

Hoewel het tweede kwartaal operationeel mogelijk minder sterk wordt, ziet Guglielmo Filangieri geen verschuiving in de fundamentele investeringscase. BP boekt volgens hem duidelijke vooruitgang in het versterken van zijn financiële positie, ondersteund door desinvesteringen, gecontroleerde investeringen en een toenemende flexibiliteit van de balans.

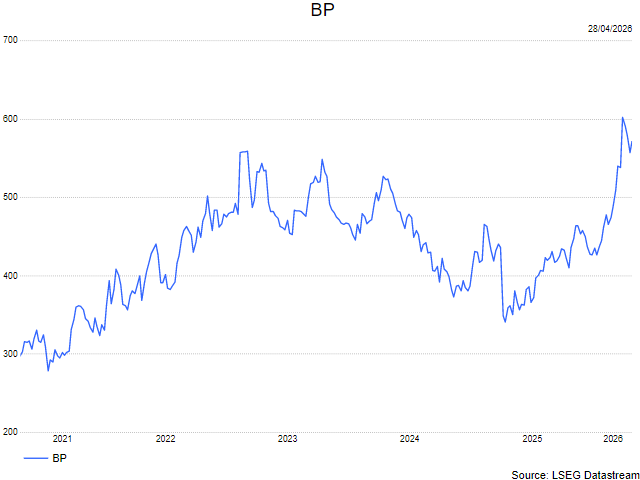

De analist blijft uitgaan van een solide kasstroomgeneratie op middellange termijn. Op basis van een vrije‑kasstroomrendement‑model verhoogt KBC Securities het koersdoel voor BP van 490 pence naar 615 pence.

KBC Securities over BP

KBC Securities‑analist Guglielmo Filangieri stelt vast dat BP met zijn uitzonderlijk sterke eerste kwartaal zijn vermogen bewijst om waarde te creëren in volatiele markten. Tradingprestaties, balansversterking en strikte kapitaaldiscipline ondersteunen het langetermijnpotentieel van het aandeel. KBC Securities handhaaft het Koop‑advies en verhoogt het koersdoel tot 615 pence.