vr. 8 aug 2025

Bpost?

Bpost is een aanbieder van nationale en internationale postdiensten en de beheerder van de Belgische universele dienstverplichting (USO). Via haar dochterondernemingen verkoopt zij ook een reeks andere producten en diensten, waaronder expresbesteldiensten, pakjes, internationale post, documentbeheer en aanverwante activiteiten.

Ondanks aanhoudende tegenwind wist bpost in het tweede kwartaal van 2025 beter dan verwachte resultaten neer te zetten. De aangepaste EBIT kwam uit op 58,3 miljoen euro, ruim boven de verwachtingen. Het bedrijf ziet nu een hoge waarschijnlijkheid om aan de bovenkant van de eerder gecommuniceerde EBIT-range uit te komen, aldus KBC Securities-analist Michiel Declercq.

Groepsresultaten: boven verwachting ondanks vergelijkingsdruk

Volgens Michiel steeg de groepsomzet in het tweede kwartaal met 10,5% op jaarbasis tot 1.092,3 miljoen euro. Op vergelijkbare basis was er echter een daling van 9,2%. De aangepaste EBIT steeg licht met 1,0% tot 58,3 miljoen euro, maar daalde op vergelijkbare basis met 34,8%. De aangepaste nettowinst bedroeg 8,9 miljoen euro. De nettoschuld steeg licht van 1.780 miljoen euro in het eerste kwartaal tot 1.797 miljoen euro eind juni.

BeNe last mile: druk op volumes en marges

In België en Nederland daalden de inkomsten met 6,2% tot 558,9 miljoen euro. Deze daling werd veroorzaakt door het verlies van de persconcessies (impact van -22,4 miljoen euro), een daling van het postvolume met 12,4% en een beperkte groei van het pakketvolume met 4,1%. De onderliggende EBIT daalde met 59,8% tot 22,3 miljoen euro, wat onder de verwachtingen lag.

3PL: Radial onder druk, Staci stabiel

De omzet binnen de 3PL-divisie steeg met 53,9%, maar daalde op vergelijkbare basis met 20,3% tot 405,1 miljoen euro. Staci droeg 195,3 miljoen euro bij aan de omzet en 20,6 miljoen euro aan de aangepaste EBIT, volledig in lijn met de verwachtingen. Radial US kende een omzetdaling van 26,8% (-22,6% bij constante wisselkoersen) door het beëindigen van contracten in 2024 en begin 2025. Toch stabiliseerde de onderliggende EBIT en wist Radial 12 nieuwe klanten aan te trekken sinds de lancering van het nieuwe fast track-aanbod in maart.

Cross border en corporate: gemengd beeld

De omzet uit grensoverschrijdende activiteiten steeg met 0,7% tot 151 miljoen euro, dankzij een solide volumegroei in Azië (+3,4%). In Noord-Amerika daalde de omzet met 7,0% door aanhoudende tegenwind bij Landmark en onzekerheid rond tarieven. De aangepaste EBIT steeg met 25% tot 23,0 miljoen euro. Binnen de corporate divisie kwam de aangepaste EBIT uit op -7,7 miljoen euro, beter dan de verwachte -12 miljoen euro.

KBC Securities over bpost

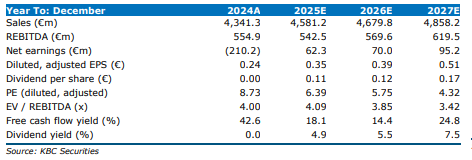

Michiel voorzichtig positief over bpost. Hij waardeert de beter dan verwachte prestaties in het tweede kwartaal, de stabilisatie bij Radial en de tractie van het nieuwe aanbod. bpost verwacht nu met hoge waarschijnlijkheid aan de bovenkant van de aangepaste EBIT-range van 150 tot 180 miljoen euro uit te komen.

Michiel handhaaft zijn houden-aanbeveling en verhoogt het koersdoel van 1,7 euro naar 2,0 euro per aandeel.