ma. 15 dec 2025

Care Property Invest?

Care Property Invest is een Belgische REIT (Een Real Estate Investment Trust is een bedrijf dat gewoonlijk inkomsten genereert die voortkomen uit het bezit en productie van onroerend goed) die uitsluitend investeert in vastgoed voor ouderenzorg in België (72%), Nederland (9%) en Spanje (13%).

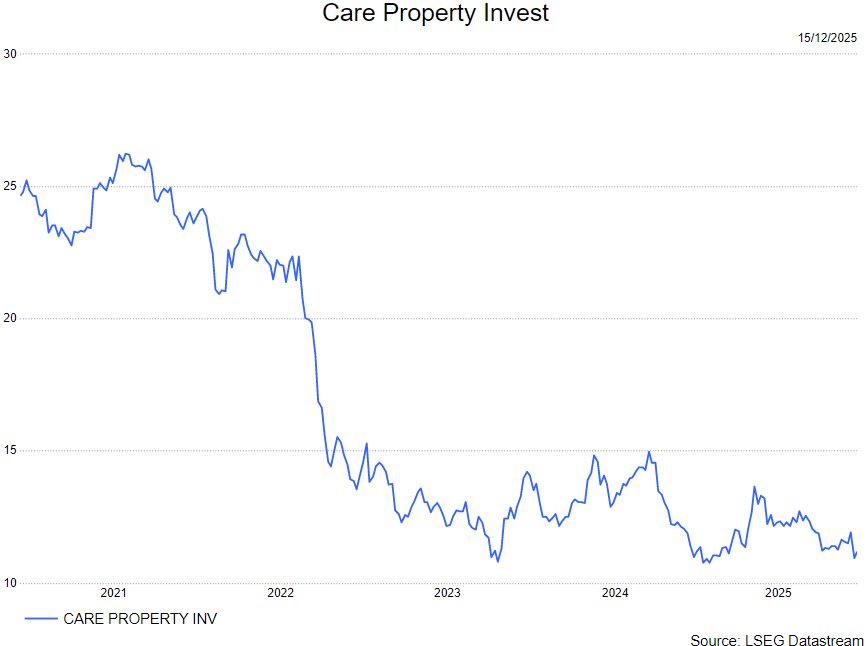

Care Property Invest heeft begin december een kapitaalverhoging afgerond om negen zorgvastgoedactiva te verwerven, een stap die de impact van lease-expiraties voor de komende tien jaar neutraliseert. De transactie wordt op korte termijn winstneutraal ingeschat, maar vanaf de tweede helft van 2027 winstverhogend. Aldus KBC Securities-analist Wim Lewi, die de deal als proactief en strategisch bestempelt.

Kapitaalverhoging en financieringsstructuur

Wim benadrukt dat CPINV een kapitaalverhoging van 55,5 miljoen euro heeft doorgevoerd om de acquisitie van negen zorgvastgoedactiva ter waarde van 142,6 miljoen euro te financieren. Het resterende bedrag van 87,1 miljoen euro werd gedekt door 47,1 miljoen euro aan nieuwe schulden en 40 miljoen euro bestaande schulden tegen een lage rente van 2,9%.

Deze transactie vermindert het risico van lease-expiraties voor de komende tien jaar, een factor die tot nu toe op de aandelenkoers woog. De inschrijvingsgraad van de rechtenemissie bedroeg 62,6%, wat volgens Noyens relatief hoog is gezien de beperkte korting. De resterende aandelen werden privaat geplaatst bij drie investeerders die de operatie hebben gebackstopt (met een lock-up van 180 dagen).

Impact op winst en balans

Volgens Noyens is de transactie recurrent winstneutraal in 2025-2026, maar vanaf de tweede helft van 2027 winstverhogend.

Belangrijke elementen:

- Netto-aanvangsrendement van de aangekochte activa bedraagt 5,75%, beter dan het huidige 5,49% voor CPINV in België.

- De 40 miljoen euro schuld die met de deal gepaard gaat, kost slechts 2,9% voor 14 jaar.

- De LTV stijgt van 46,6% naar 47,8%, nog steeds tegen een lage gemiddelde kost van schuld.

- De aangekochte portefeuille heeft een hogere gemiddelde kwaliteit dan het bestaande CPINV-portfolio.

- Concurrentie voor de deal was beperkt, aangezien de twee grootste spelers in België momenteel fuseren.

Wijzigingen in schattingen

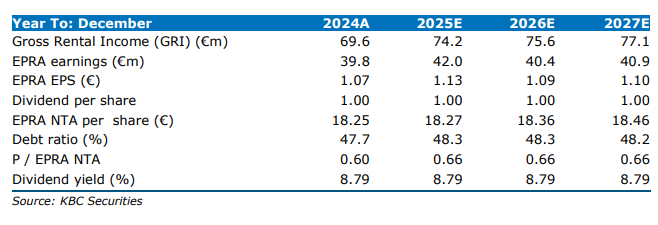

De nettohuurinkomsten voor 2025 tonen een lichte stijging, ondanks enkele desinvesteringen. Voor 2026-2027 verwacht Noyens een duidelijke winstgroei. Hij voorziet geen gelijkaardige deal op korte termijn, zolang het aandeel tegen een aanzienlijke korting op de NTA noteert. De lease-expiraties voor de komende tien jaar zijn nu gecompenseerd. De EPRA EPS voor 2025 bevat een eenmalige kost van 0,02 euro voor M&A.

Langetermijnvisie en investeringscase

Wim blijft positief over zorgvastgoed-REITs en beschouwt de activa waarin zij investeren als essentieel voor de samenleving. Hij ziet een structurele vraaggroei, gedreven door demografische trends, wat zich vertaalt in bezettingsgraden dicht bij 100%. De winstvisibiliteit is hoog dankzij triple-netcontracten in een niet-cyclische markt. De blootstelling aan Korian (17%) noemt hij hoog, maar wijst erop dat Korian zijn solvabiliteit heeft verbeterd via een kapitaalverhoging en activa-verkopen (waaronder aan CPINV). Een onderscheidend kenmerk van CPINV is het oude leaseportfolio, dat circa 24% van de huurinkomsten genereert via de publieke sector. Met de recente acquisitie begin december 2025 is de impact van expiraties voor het komende decennium opgevangen.

KBC Securities over Care Property Invest

Volgens Wim is de transactie strategisch en proactief, met een positieve impact op de langetermijnpositie van CPINV. Het koersdoel bedraagt 14 euro, en de aanbeveling wordt verhoogd naar opbouwen (voorheen houden).