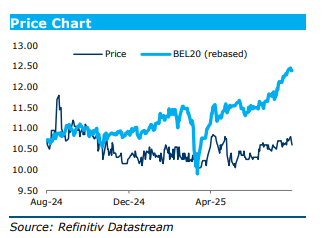

vr. 29 aug 2025

Qrf rapporteert zwakkere resultaten voor de eerste helft van 2025, voornamelijk door het faillissement van Casa, dat 6,9% van de contractuele huurinkomsten in 2024 vertegenwoordigde. Toch zijn de onderliggende cijfers in lijn met de verwachtingen, aldus KBC Securities-analist Lynn Hautekeete. De herverhuring van vier van de vijf Casa-locaties biedt perspectief voor 2026, al blijft de timing onzeker.

Qrf?

Qrf is een Belgisch beursgenoteerd vastgoedbedrijf dat zich specialiseert in retailvastgoed in stedelijke centra. Het bedrijf investeert voornamelijk in commerciële panden zoals winkelruimtes in drukbezochte winkelstraten en stadscentra. De focus ligt op gemengd gebruik van vastgoed, waarbij commerciële functies worden gecombineerd met andere bestemmingen zoals wonen of dienstverlening

Resultaten eerste helft 2025

De huurinkomsten daalden met 6,3% tot 6,0 miljoen euro, tegenover een verwachting van 6,3 miljoen euro. De EPRA-winst* kwam uit op 3,2 miljoen euro, 11,5% onder de prognose van KBC Securities. De EPRA-winst per aandeel bedroeg 0,41 euro, tegenover een verwachte 0,45 euro, een daling van 10,4% op jaarbasis.

*EPRA-winst is de operationele winst van een vastgoedbedrijf, zonder de invloed van herwaarderingen van vastgoed (waardestijgingen of -dalingen), eenmalige winsten of verliezen, buitengewone posten, en andere boekhoudkundige correcties die de onderliggende prestaties kunnen vertekenen. Het doel is om beleggers een zuiver beeld te geven van de terugkerende inkomsten uit de kernactiviteiten van het vastgoedbedrijf, zoals huurinkomsten en vastgoedbeheer.

Het faillissement van Casa had een negatieve impact van 277.000 euro op de EPRA-winst in de eerste helft van 2025, wat overeenkomt met 0,4 euro per aandeel. Over het volledige jaar wordt een totale impact van 0,9 euro per aandeel verwacht. Zonder deze impact zouden de resultaten in lijn liggen met de verwachtingen.

Impact op bezettingsgraad en portefeuillewaarde

De bezettingsgraad daalde met 200 basispunten tot 98%, voornamelijk door het leegkomen van de Meirburg-locatie (contractuele huurwaarde van 266.000 euro). Intussen is 635.000 euro aan huur opnieuw verhuurd, wat wijst op een actief beheer van de portefeuille.

De portefeuille kende een lichte waardestijging van 0,4%, met een totale waarde van 223,02 miljoen euro. De EPRA NTA steeg licht tot 15,5 euro per aandeel, tegenover 15,4 euro in de verwachting. De schuldgraad steeg tot 45,6%, tegenover 43,6% een jaar eerder. De gemiddelde kost van schulden bedraagt 3,0%, met een hedge ratio van 95,6%.

Vooruitzichten en strategische projecten

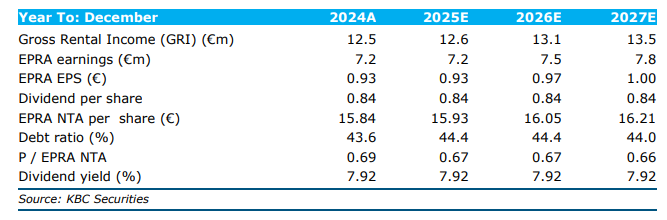

QRF bevestigt zijn dividendprognose van 0,84 euro per aandeel, maar geeft aan dat de winst mogelijk lager zal uitvallen, waardoor de uitbetalingsratio boven 100% kan stijgen. Voor 2026 blijft de herverhuring van de Casa-locaties een belangrijke onzekerheid in de kasstroomprognoses.

Daarnaast heeft QRF twee nieuwe herontwikkelingsprojecten in Gent geïdentificeerd, waarvoor recent vergunningen zijn aangevraagd. De voltooiing werd eerder verwacht in 2026, maar door de recente indiening van de vergunningen zal de timing waarschijnlijk opschuiven.

KBC Securities over QRF

KBC Securities-analist Lynn Hautekeete benadrukt dat QRF zich aanpast aan veranderend consumentengedrag en stedelijke beleidsplanning door te investeren in gemengd gebruik van vastgoed. De succesvolle verkoop van niet-strategische activa, waaronder de Nederlandse portefeuille in 2024, heeft geleid tot een opgeschoonde portefeuille. De strategie om via partnerschappen gemengde projecten te ontwikkelen blijkt succesvol, met gerealiseerde IRR’s boven 10%. Ondanks de tijdelijke impact van het Casa-faillissement blijft de portefeuille sterk presteren. De analist handhaaft de “Kopen”-aanbeveling en het koersdoel van 13 euro.

Ter info: dit gaat om gesponsorde research. KBC Securities geeft aan dat het door Qrf wordt betaald om de vastgoedspeler op te volgen, maar zegt ook dat Qrf niet het recht heeft om richtlijnen te geven omtrent de research.