di. 20 mei 2025

Dit is een bijdrage van Bernard Keppenne, hoofdeconoom CBC.

De Chinese autoriteiten proberen de negatieve gevolgen van de handelsoorlog te beperken door de binnenlandse consumptie te ondersteunen, onder meer via renteverlagingen.

Renteverlagingen

Hoewel de manoeuvreerruimte krap wordt, heeft de Chinese centrale bank vanochtend een verlaging van 0,10% aangekondigd van haar éénjaars preferentiële leenrente (LPR) naar 3%, en de vijfjaarsrente naar 3,5%. Dit zijn twee referentierentes: de meeste nieuwe en lopende leningen in China zijn gebaseerd op de éénjaars LPR, terwijl de vijfjaarsrente invloed heeft op de hypotheekrente.

Hoewel deze maatregel bedoeld is om de consumptie en de vastgoedmarkt te ondersteunen, stelt de renteverlaging banken ook in staat om de depositorente te verlagen en zo hun marges enigszins te herstellen, marges die onder druk staan door de economische vertraging. Volgens officiële cijfers is de netto rentemarge van commerciële banken in het eerste kwartaal gedaald tot een recordlaagte van 1,43%.

Ondanks een verzwakte dollar na de beslissing van Moody’s, daalde de yuan ten opzichte van de dollar na deze aankondiging. De dollar profiteert van een gunstiger renteverschil na de beslissing van de Chinese centrale bank, terwijl de Fed haar rente sinds december ongemoeid heeft gelaten.

Voorzichtigheid bij de Fed

Deze afwachtende houding van de Fed lijkt aan te houden, afgaande op recente uitspraken van enkele leden. Philip Jefferson, vicevoorzitter van de Fed, zei over de verlaging van de kredietwaardigheid door Moody’s: “We zullen deze verlaging bekijken zoals we dat met alle informatie doen: wat zijn de implicaties voor het behalen van onze doelstellingen, zonder in te gaan op de politieke betekenis ervan.” Eenzelfde afwachtende houding bij Raphael Bostic, voorzitter van de Fed van Atlanta, die stelt dat de verlaging “gevolgen zal hebben voor de kapitaalkosten en andere zaken, en dus ook voor de economie.” Volgens hem “moeten we drie tot zes maanden wachten om te zien hoe dit zich ontwikkelt, en dat zal bepalend zijn voor de investeringsbereidheid in de VS.” Ook Neel Kashkari, voorzitter van de Fed van Minneapolis, uitte zijn zorgen: “Er zijn momenteel vragen over de concurrentiepositie van de VS ten opzichte van andere ontwikkelde economieën, gezien de beleidswijzigingen en schuldenproblematiek. Die onzekerheid is groter dan een of twee jaar geleden.”

Gezien al deze factoren lijkt het monetaire beleid van de Fed voorlopig goed gepositioneerd, en wordt een renteverlaging pas in september verwacht.

Maar…

De centrale bank van Australië heeft vanochtend haar rente met 0,25% verlaagd naar 3,85%, vanwege een duidelijke afname van de kerninflatie. Ze benadrukte dat de beslissing ook werd ingegeven door “zwakkere wereldwijde vooruitzichten, die bijdragen aan een iets hogere werkloosheid en een iets lagere inflatie. Een escalatie van het handelsconflict vormt een groot risico.” De groeiverwachting voor dit jaar werd verlaagd van 2,4% naar 2,1%, en ook de inflatieverwachting werd licht neerwaarts bijgesteld.

Neerwaartse herzieningen

Ook de Europese Commissie heeft haar groeiverwachtingen neerwaarts bijgesteld: 1,1% voor de EU en 0,9% voor de eurozone dit jaar (tegenover 1,3% eerder), en respectievelijk 1,5% en 1,4% voor volgend jaar. Wat betreft de inflatie in de eurozone: die zou dalen van 2,4% in 2024 naar gemiddeld 2,1% in 2025 en 1,7% in 2026.

Zoals Valdis Dombrovskis, commissaris voor economie en productiviteit, opmerkte: “De EU-economie toont veerkracht in een context van hoge handelsspanningen en wereldwijde onzekerheid. Gesteund door een sterke arbeidsmarkt en stijgende lonen, zal de groei in 2025 aanhouden, zij het gematigd. De inflatie daalt sneller dan verwacht en ligt op koers om dit jaar het doel van 2% te bereiken. Maar we mogen niet zelfgenoegzaam zijn. De risico’s blijven neerwaarts gericht, dus moet de EU krachtig optreden om onze concurrentiekracht te versterken.” Deze neerwaartse herzieningen versterken het scenario van een nieuwe renteverlaging door de ECB op 5 juni.

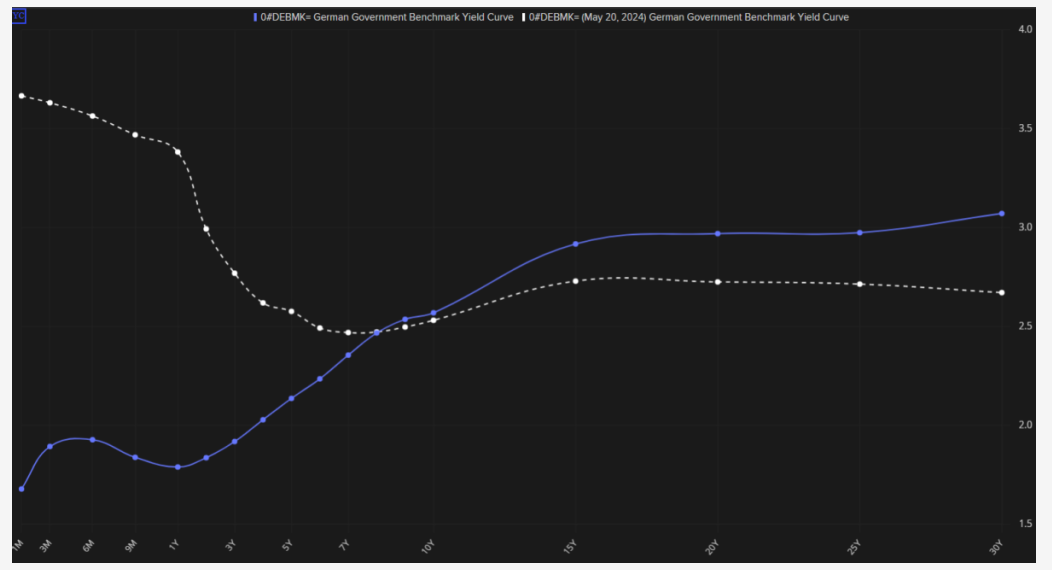

De opeenvolgende renteverlagingen van de ECB hebben de rentecurve volledig omgekeerd. Op de grafiek is dit zichtbaar via de Duitse rentecurve: wit op 20 mei 2024, blauw van vanochtend.