wo. 20 mei 2026

CFE startte 2026 met licht groeiende inkomsten en een robuuste balans, ondanks een daling van het orderboek. Vooral de Multitechnics-divisie presteerde sterk, terwijl sommige andere segmenten onder druk stonden. De vooruitzichten blijven stabiel, met een nettowinst die dicht bij die van 2025 zou liggen, aldus KBC Securities-analist Kristof Samoy.

Gemengde start van het jaar met lichte omzetgroei

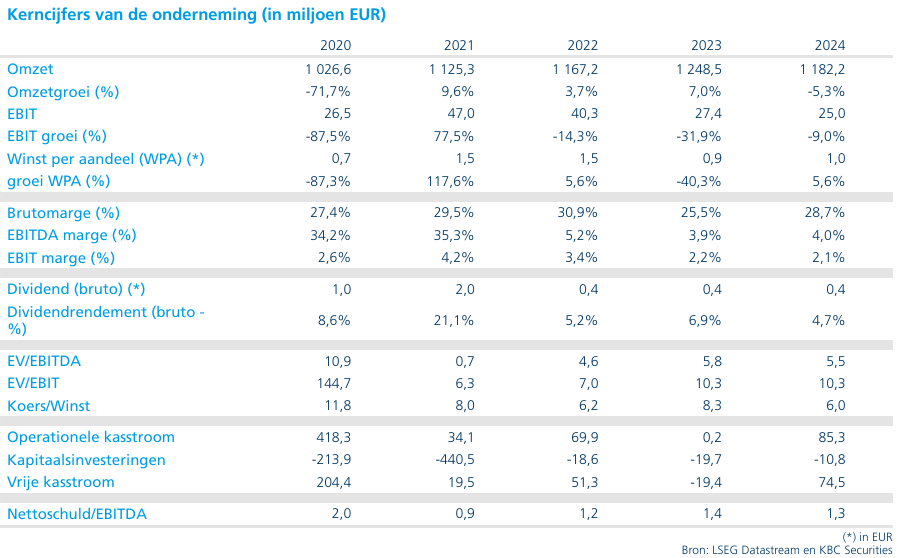

CFE boekte in het eerste kwartaal van 2026 groepsinkomsten ter waarde van 267 miljoen euro, een stijging met 2 procent op jaarbasis. Het geconsolideerde orderboek kwam uit op 1 553 miljoen euro, wat een daling betekent van 5 procent jaar-op-jaar en onder het niveau van 1 633 miljoen euro eind 2025.

Ondanks deze terugval in het orderboek blijft de algemene activiteit solide. Kirstof Samoy wijst erop dat er verschillende grote contracten verwacht worden in de komende weken, wat het orderboek opnieuw kan ondersteunen.

De balanspositie is bijzonder sterk, met een netto kaspositie van 48,3 miljoen euro. Dit betekent een aanzienlijke verbetering van 140 miljoen euro tegenover het eerste kwartaal van 2025 en ligt ook boven de 44 miljoen euro die eind 2025 werd gerapporteerd.

Vastgoedontwikkeling blijft onder druk, maar fundamenten zijn gezond

De divisie Real Estate Development zag de omzet in het eerste kwartaal dalen met 18 procent op jaarbasis tot 14 miljoen euro. Het geïnvesteerde kapitaal steeg licht met 2 procent sinds het begin van het jaar tot 224 miljoen euro, verdeeld over België (68 miljoen euro), Luxemburg (99 miljoen euro) en Polen (57 miljoen euro).

Een positief element is het lage niveau van onverkochte afgewerkte units, dat slechts 1,7 procent van het geïnvesteerde kapitaal bedraagt. Daarnaast boekte CFE vooruitgang in Luxemburg, waar eind april de stad Luxemburg het ontwikkelingsplan voor de Kennedy Park-site goedkeurde. Dit project omvat een oppervlakte van 75 000 vierkante meter en de bouwwerken starten naar verwachting in de zomer.

Multitechnics blinkt uit met sterke groei

De Multitechnics-divisie leverde een bijzonder sterke prestatie met een omzet van 83 miljoen euro, goed voor een stijging van 21 procent op jaarbasis. Binnen deze divisie groeide VMA met 22,1 procent tot 61,2 miljoen euro, terwijl MOBIX bijna 20 procent groei realiseerde tot 21,8 miljoen euro.

Bij VMA bleef de activiteit sterk in Building Technology, met name in HVAC en elektriciteit. De industriële activiteiten stonden daarentegen onder druk, vooral in de automobielsector.

Het orderboek van de divisie bedroeg 316,8 miljoen euro, een daling van 6 procent sinds het begin van het jaar. Toch benadrukt Kirstof Samoy dat meerdere belangrijke contracten binnenkort aan het orderboek toegevoegd kunnen worden. De instroom van nieuwe orders in het eerste kwartaal werd vooral gedreven door projecten in ziekenhuizen, gezondheidszorg en datacenters.

Bouwactiviteiten licht lager, maar met belangrijke projecten

De divisie Construction & Renovation genereerde een omzet van 173 miljoen euro, wat een daling van 3,7 procent op jaarbasis inhoudt. De omzet evolueerde wel verschillend per regio: sterke groei in Luxemburg, maar dalingen in België en Polen.

In Vlaanderen lopen verschillende grote projecten, waaronder de Oosterweelverbinding, het Airport Business Centre en de ontwikkeling van de Nieuw Zuid-wijk. Daarnaast bevindt een aanzienlijk aantal projecten zich nog in de opstartfase.

Het orderboek kwam uit op 1 228 miljoen euro, een daling van 4,5 procent sinds het begin van het jaar tegenover 1 286 miljoen euro eind 2025. De orderinstroom in het eerste kwartaal werd gedragen door twee grote contracten: de British School of Brussels in België en een shoppingcentrum in Polen.

Investeringen: groei in energie en industrie

Binnen het investmentsegment profiteerde Green Offshore van gunstigere weersomstandigheden dan in het eerste kwartaal van 2025, wat de productie ondersteunde.

Deep C blijft industriële zones ontwikkelen, al ondervindt het project hinder van de impact van het conflict in het Midden-Oosten op Vietnam. Ondanks deze uitdagingen blijven de inkomsten naar verwachting groeien tegen een stevig tempo.

GreenStor zette belangrijke stappen, met de ingebruikname van een batterijpark van 50 MW in La Louvière in april. De bouw van een tweede park van 100 MW in Aubange verloopt volgens plan en zou in het vierde kwartaal van 2026 afgerond moeten zijn.

Outlook: stabiele winstverwachting ondanks geopolitieke risico’s

Het conflict in het Midden-Oosten heeft voorlopig slechts een beperkte impact op de activiteiten van CFE, met uitzondering van Deep C. Hierdoor blijft de vooruitblik voor 2026 ongewijzigd. De groep verwacht nog steeds een nettowinst die dicht aanleunt bij die van 2025.

Daarnaast wordt op 21 mei een dividend van 0,50 euro per aandeel uitgekeerd.

KBC Securities over CFE

Volgens Kristof is het investeringsverhaal van CFE gebaseerd op de synergieën tussen de bouwactiviteiten en de projectontwikkeling. De vastgoedontwikkelaar BPI speelt hierin een sleutelrol als aanjager van de andere activiteiten en kan terugvallen op een sterke historiek.

De groep mikt op hogere marges in de aannemingsactiviteiten via een verhoogde focus op rendabiliteit na de afsplitsing van DEME, een strengere projectselectie in kernmarkten en de ondersteunende rol van BPI. Daarnaast biedt de Multitechnics-divisie volgens de analist belangrijke groeimogelijkheden op lange termijn, zowel organisch als via overnames.

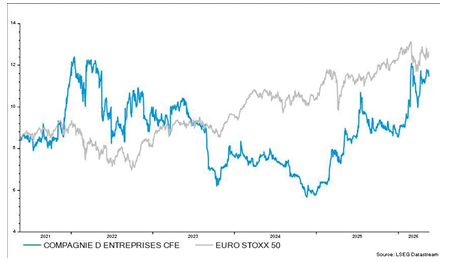

Tot slot kunnen deelnemingen in het investmentsegment, zoals Deep C en GreenStor, volgens Kirstof Samoy bijkomende verborgen waarde ontsluiten. Op basis van de waardering blijft hij positief over het aandeel, met een koopaanbeveling en een koersdoel.

Kristof Samoy heeft een kopen-aanbeveling en koersdoel van 15 euro.