di. 19 mei 2026

Cisco?

Cisco is een toonaangevende speler in communicatie- en netwerkapparatuur voor spraak-, data- en videoverkeer over het internetprotocol (IP). Het bedrijf bouwt zijn historische focus op de productie van hardware (routers en switches) af ten voordele van softwareoplossingen om de prestaties en veiligheid van netwerken te verhogen.

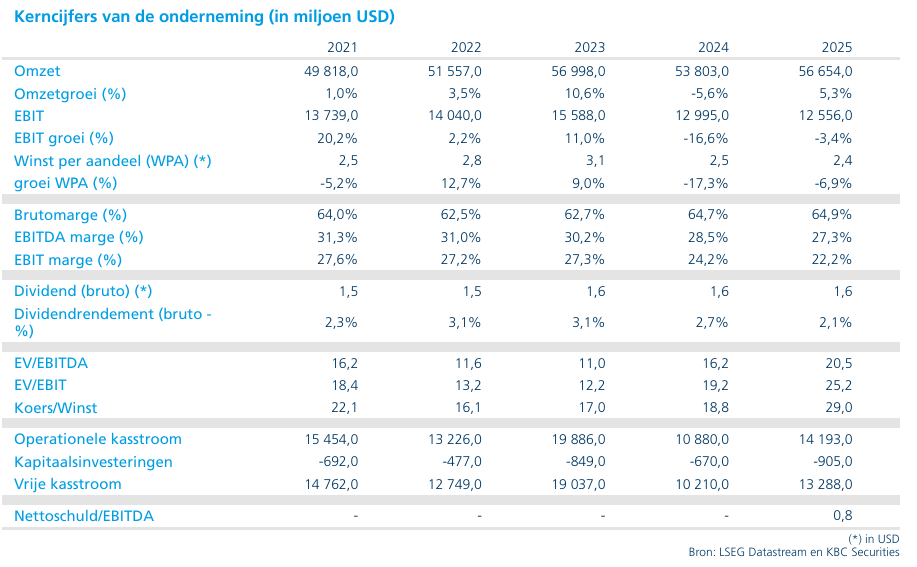

Cisco rapporteerde voor de driemaandsperiode eindigend op 25 april (derde kwartaal 2026 want het boekjaar eindigt op 31/7/2026) een omzet en nettowinst die beide 2% boven de gemiddelde analistenverwachtingen (gav) uitkwamen. De Networking divisie klopte de verwachtingen terwijl Cybersecurity wederom ontgoochelde. Positief was dat de productorders met 35% groeiden – een versnelling tov de 18%-groei van het kwartaal ervoor. De brutomarge daalde met 150 basispunten tot 66.0% en bleef daarmee licht onder de consensus. Dit is te wijten aan de hoge kosten voor geheugenhalfgeleiders en aan het groter aandeel van hardware (vs software) in de omzetmix.

De prognose voor het lopende (juli-) kwartaal kwam boven de verwachting uit. Omzet en nettowinst worden respectievelijk 6% en 9% boven de consensus voorspeld. De brutomarge wordt stabiel verwacht, 56 basispunten onder de consensus.

Cisco verhoogde de jaarprognose voor omzet/winst per aandeel van 61,5 miljard dollar/4,15 dollar naar 62,9 miljard dollar/4,28 dollar. Daarnaast gaat Cisco nu uit van 4 miljard dollaraan AI-omzet tegenover 3 miljard dollar voorheen.

Cisco geeft aan dat de sterke prestatie in het kwartaal waarschijnlijk (mede) te danken is aan een ‘pull-forward’ effect waarbij klanten bestellingen vervroegen om te anticiperen op verwachte prijsverhogingen. ,

KBC Securities over Cisco

Beter dan verwachte resultaten en guidance bij Cisco. De groei in de Cybersecurity divisie ontgoochelt evenwel. Daarnaast staan de marges onder druk omwille van peperdure geheugenchips. Dit zullen waarschijnlijk nog even duur blijven maar het bedrijf maakt zich sterk dat het de brutomarges kan stabiliseren. De duurzaamheid van de groeiversnelling blijft ook een vraagteken gezien het bedrijf zelf gewag maakt van ‘pull forward’.

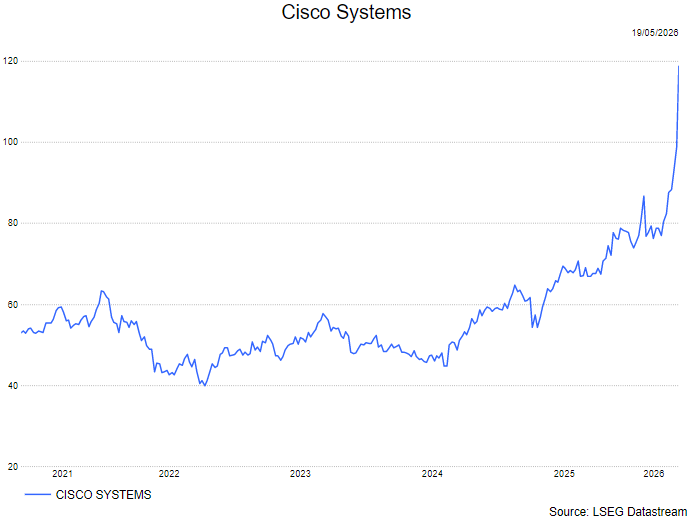

Met de opeenvolgende herstructureringen en de integratie van het overgenomen cybersecuritybedrijf Splunk heeft het management van Cisco nog heel wat werk voor de boeg. Bovendien is het aandeel niet echt goedkoop aan 25 keer de winst voor de volgende vier kwartalen.

De analist van KBC Securities, Kurt Ruts, behoudt de houden-aanbeveling maar trekt het koersdoel op van 75 dollar naar 120 dollar.