do. 16 nov 2023

16:00

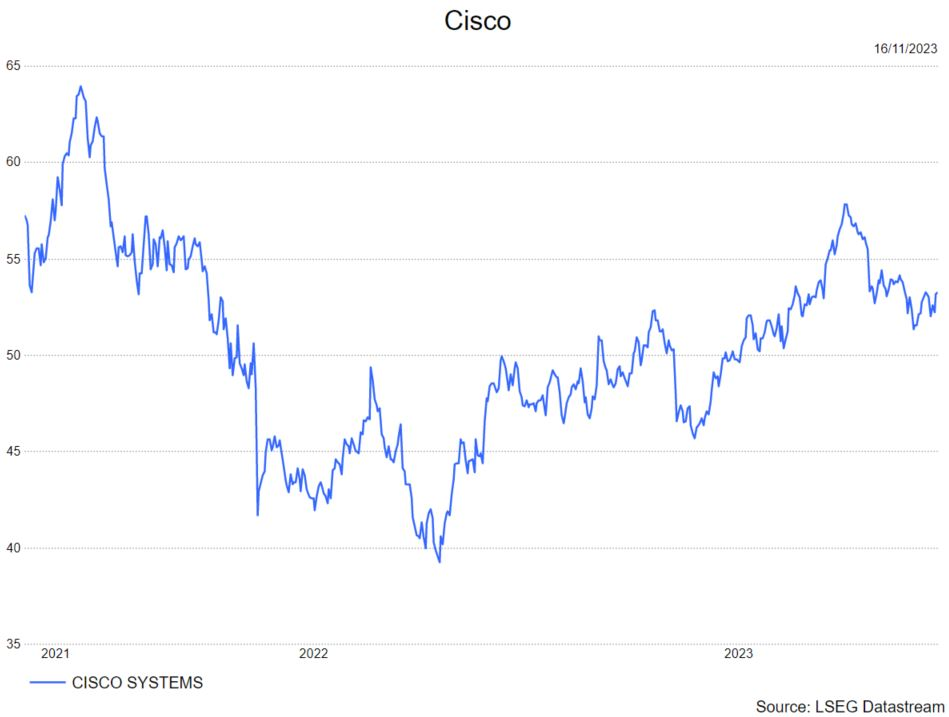

- Cisco rapporteerde voor de periode van drie maanden eindigend op 28 oktober een omzet die 8% steeg tot 14,7 miljard dollar, wat grotendeels in lijn is met de gemiddelde analistenverwachtingen (gav). De operationele winst van 5,4 miljard dollar kwam 7% boven de gav uit. De operationele winstmarge van 36,6% klopte de verwachting met 110 basispunten dankzij prijsverhogingen en verder afnemende kosten in de aanvoerketen (componenten en logistiek). De winst per aandeel steeg met 28% tot 1.11 dollar, eveneens boven de verwachte 1,03 dollar.

- In het afgelopen kwartaal groeide het Products-segment met 8.7% tot 11.1 miljard dollar, in lijn met de gav. De productorders ontgoochelden evenwel met een daling van 20% op jaarbasis terwijl de gav slechts een daling met 13% had ingecalculeerd. De orderzwakte werd pas zichtbaar in oktober. De omzet uit diensten groeide 4,2% tot 3,5 miljard en kwam daarmee eveneens op de consensus uit.

- Voor het lopende (januari-) kwartaal gaat het bedrijf uit van een omzet van 'tussen 12.6 miljard dollar en 12.8 miljard dollar'. Dit is een stuk onder de verwachting van 14.2 miljard dollar en is te wijten aan de zwakke productorders. De winst per aandeel moet uitkomen ‘tussen 0,82 dollar en 0,84 dollar’ (gav 0.99 dollar). Ook voor het volledige boekjaar 2024 (eindigend op 30 juli 2024) stelt Cisco de prognose voor de omzetgroei neerwaarts bij: van ‘tussen 0% en +2%’ naar ‘tussen -3.5% en -5.5%’.

- De oorzaak van de zwakke orders is volgens het bedrijf niet de macro-economische omgeving noch marktaandeelverlies maar wel de hoge voorraden bij zijn klanten. Door problemen in de aanvoerketen naar aanleiding van Covid hadden klanten voorraadbuffers opgebouwd om de langere levertijden het hoofd te kunnen bieden. Over de voorbije twee à drie kwartalen verdwenen de problemen in de aanvoerketen geleidelijk waardoor Cisco zijn leveringsachterstand (backlog) kon inhalen. De productleveringen lagen toen dan ook hoger dan de onderliggende vraag. Met de normalisering van de aanvoerketen zijn ook de levertijden verkort zodat klanten hun voorraadbuffers beginnen afbouwen. Daarom is er nu (tijdelijk) zwakte in de bestellingen. Cisco schat dat dit circa twee kwartalen op de groei van de productleveringen/bestellingen zal wegen. Het bedrijf verwacht dat omzet en orders opnieuw met groei zullen aanknopen vanaf het april-kwartaal. In de woorden van het management: 'Klanten zijn momenteel gefocust op het installeren en implementeren van producten in hun IT-omgevingen, na uitzonderlijk sterke productleveringen in de afgelopen drie kwartalen. Cisco schat dat één tot twee kwart van de verzonden productbestellingen nog wacht op implementatie door zijn klanten.’

KBC Securities over Cisco Systems

- Beleggers schrokken van de neerwaartse bijstelling van de prognose en stuurden het aandeel zo’n 10% lager in de nabeurshandel. De analist, Kurt Ruts, vindt de daling weliswaar overdreven maar erkent dat het waarschijnlijk tijd zal vergen vooraleer beleggers opnieuw vertrouwen krijgen in de outlook. Kurt verlaagt zijn 'kopen'-advies naar houden en meteen ook zijn koersdoel van 61 dollar naar 51 dollar.