vr. 20 feb 2026

Cofinimmo publiceerde resultaten die boven de verwachtingen uitkwamen, gedreven door sterker dan voorziene like-for-like huurgroei, aldus KBC Securities‑analist Lynn HAutekeete. De vooruitzichten voor 2026 liggen echter licht onder zijn raming, voornamelijk door lagere desinvesteringen en hogere investeringen. Volgens Lynn blijft de focus de komende jaren sterk gericht op herfinancieringen en het op peil houden van de toekomstige winstgevendheid.

Cofinimmo?

Cofinimmo is de grootste investeerder in vastgoed (REIT) van ons land met een gediversifieerde portefeuille van ongeveer 6 miljard euro, gespreid over gezondheidszorg (75%), kantoren (17%) en Pubstone (cafés van AB InBev, die het van Cofinimmo leaset) (8%). Het is actief in België, Frankrijk, Nederland, Duitsland, Spanje, Finland, Ierland en de UK.

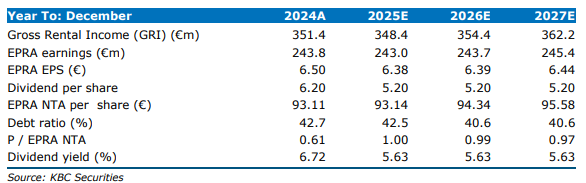

De KBC Securities‑analiste merkt op dat Cofinimmo in 2025 een terugkerende EPRA‑winst per aandeel rapporteert die 1,1% boven zijn eigen verwachtingen ligt en 4% boven de eigen verwachtingen. De belangrijkste motor daarvoor is een like-for-like huurgroei van 2,9%, hoger dan eerder voorzien. De vooruitzichten voor 2026 zijn echter wat voorzichtiger. Cofinimmo verwacht een terugkerende EPRA‑winst van 6,35 euro per aandeel, net onder de 6,39 euro die Lynn in rekening bracht.

Sterke operationele prestaties in 2025

Huurinkomsten en bezettingsgraad

- Huurinkomsten: 353,9 miljoen euro, tegenover 348,4 miljoen euro in zijn prognose (+0,7% jaar-op-jaar en +2,9% like-for-like).

- Bezettingsgraad: 98,4%, met een lichte daling in kantoren (van 94,0% in 3e kwartaal naar 92,8% in 4e kwartaal).

Operationeel resultaat

- Property operating result: 297,8 miljoen euro, exact in lijn met zijn verwachting (-0,8% jaar-op‑jaar).

- EPRA‑winst: 245,6 miljoen euro, hoger dan de 243,0 miljoen euro die Noyens vooropstelde (+0,7% jaar‑op‑jaar).

- Recurring EPRA EPS: 6,45 euro, tegenover 6,38 euro verwacht en 6,20 euro guidance.

Boekwaarde en dividend

- EPRA NTA: 93,0 euro per aandeel.

- Voorgesteld dividend: 5,20 euro.

Schuldpositie

- Debt‑to‑assets ratio: 42,8%.

- Cost of debt: 1,5%, wat volgens Noyens 190 basispunten onder de marginale kost van schuld ligt.

Vooruitzichten voor 2026

Cofinimmo geeft voor 2026 de volgende richting aan:

- 310 miljoen euro aan nieuwe investeringen.

- 110 miljoen euro aan desinvesteringen.

- Een verwachte debt‑to‑assets ratio van 44,0%, wat 340 basispunten hoger ligt dan Noyens verwachtte.

- Verwachte EPRA EPS: 6,35 euro.

- Dividendvooruitzicht: 5,2 euro.

Volgens Lynn tonen de vooruitzichten dat extra investeringen noodzakelijk zijn om de recurrente winst per aandeel minstens stabiel te houden tegen 2028. Dat verklaart mee de hogere schuldgraad. Daarnaast zou de fusie-operatie in de nieuwe gecombineerde entiteit (met Aedifica) leiden tot versnelde desinvesteringen, waardoor bijkomende investeringsnoden ontstaan om de portefeuille opnieuw aan te vullen.

Focus op operatoren

In vergelijking met Aedifica publiceerde Cofinimmo geen rent‑coverage ratio per land. Wel bevestigde het bedrijf dat alle huren van Colisée volledig betaald zijn, en dat de gemiddelde bezettingsgraad bij deze operator boven de 92% van de portefeuille uitkomt. Cofinimmo boekte in 2025 ook waardeverminderingen op niet‑ontvangen contractuele huren bij andere, niet genoemde, operatoren.

KBC Securities over Cofinimmo

De KBC Securities‑analiste benadrukt dat Cofinimmo opnieuw een solide operationele prestatie neerzet, met hogere recurrente winst en een robuuste like‑for‑like huurgroei. Hij merkt wel op dat de vooruitzichten voor 2026 licht onder zijn verwachtingen liggen door een combinatie van lagere desinvesteringen en hogere geplande investeringen, wat ook resulteert in een hogere schuldgraad. Lynn ziet een duidelijke focus op herfinancieringen op middellange termijn en op het op peil houden van de winstgevendheid richting 2027‑2028.

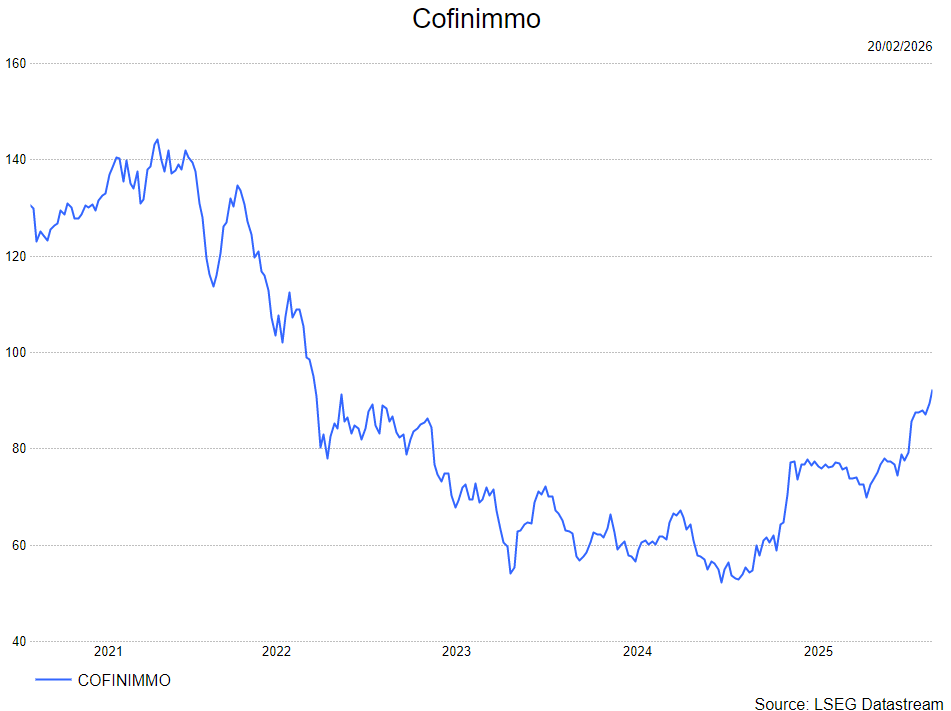

Lynn heeft een opbouwen-aanbeveling en koersdoel van 96 euro.