wo. 17 dec 2025

De operationele winst van Colruyt daalde in de eerste helft van 2025/2026 met 15,8% tot 213 miljoen euro, wat lager is dan de verwachtingen van KBC Securities. Ondanks een herbevestigde vooruitzichten van Colruyt voor een stabiel resultaat in 2025/2026, wijst KBC Securities-analist Michiel Declercq op toenemende uitdagingen zoals prijsdruk, meer zondagopeningen en hogere loonkosten. Michiel verlaagt zijn koersdoel van 41 euro naar 38 euro en blijft bij de “Opbouwen”-aanbeveling.

Colruyt?

Colruyt is de marktleider in de voedingsdetailhandel met een marktaandeel van meer dan 30%, bestaande uit eigen (voornamelijk Colruyt, Okay) en aangesloten winkels (Spar en Alvo). Daarnaast is de groep actief in foodservice via Solucious en eigenaar van diverse non-food activiteiten waaronder Dreamland, Newpharma, The Fashion Society (ZEB) enz. terwijl ze ook een meerderheidsaandeel heeft in Virya energy. De familie Colruyt en aanverwanten bezitten 65% van de aandelen.

Resultaten eerste semester 2025/2026

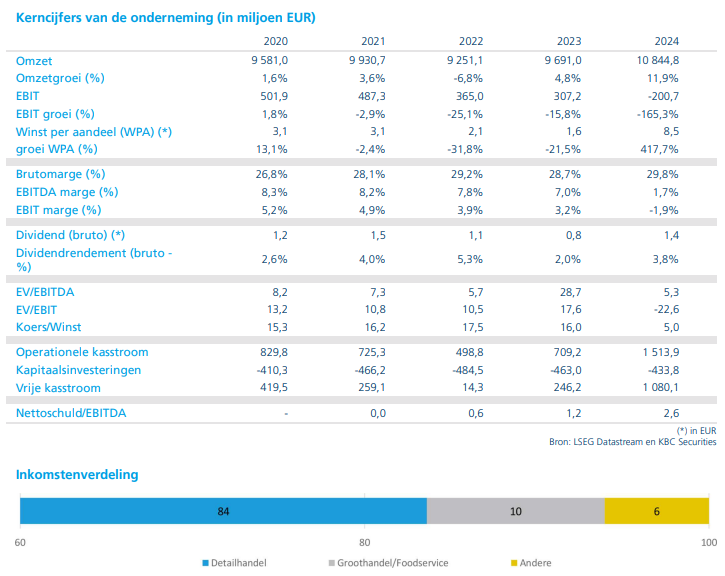

De groep zag de omzet* in de eerste helft van 2025/2026 stijgen met 4,5% tot 5.293 miljoen euro (+2,2% exclusief acquisities). De brutomarge** daalde licht van 30,3% naar 30,1%, terwijl de bedrijfswinst* (EBIT) terugviel met 15,8% tot 213 miljoen euro, goed voor een marge van 4,0% (-100 basispunten jaar-op-jaar). De nettowinst uit voortgezette activiteiten**** daalde met 18,5% tot 161 miljoen euro, terwijl de totale nettowinst uitkwam op 150 miljoen euro.

*Omzet is het totaalbedrag dat een bedrijf ontvangt uit de verkoop van producten of diensten in een bepaalde periode, voordat kosten en belastingen worden afgetrokken. Het wordt vaak ook “revenue” genoemd in het Engels.

**Brutomarge** (ook wel brutowinstmarge genoemd) is een financiële maatstaf die aangeeft hoeveel winst een bedrijf overhoudt na aftrek van de directe kosten van verkochte producten of diensten (de kostprijs van de omzet), maar vóór aftrek van andere kosten zoals marketing, administratie en belastingen. Hoe hoger de brutomarge, hoe meer geld er overblijft om andere kosten te dekken en winst te maken. Het is een indicator van efficiëntie in productie en prijszetting.

***Bedrijfswinst (ook wel operationele winst of EBIT genoemd: Earnings Before Interest and Taxes) is het resultaat dat een bedrijf behaalt uit zijn kernactiviteiten, nadat alle operationele kosten zijn afgetrokken van de omzet, maar vóór aftrek van rente en belastingen. Het geeft een goed beeld van hoe winstgevend de dagelijkse activiteiten van een bedrijf zijn, los van financieringsstructuur en belastingdruk.

****Nettowinst uit voortgezette activiteiten: de winst die het bedrijf maakt uit de activiteiten die blijven bestaan (de kernactiviteiten). Alle inkomsten en kosten van onderdelen die niet verkocht of stopgezet zijn, worden hierin meegenomen. De totale nettowinst is dan weer de volledige nettowinst, inclusief: Voortgezette activiteiten, stopgezette activiteiten (bijvoorbeeld een divisie die verkocht is), éénmalige posten zoals verkoop van activa.

Foodsegment onder druk

De foodomzet steeg met 3,4% (+2,0% vergelijkbaar) tot 4.989 miljoen euro. Binnen food retail was er een groei met 2,1% tot 4.132 miljoen euro, met +2,4% voor Colruyt en +0,5% voor Okay, Bio en Cru. Wholesale* zag een daling van 0,5% tot 656 miljoen euro, terwijl foodservice** met 8,6% groeide tot 187 miljoen euro. De EBIT van het foodsegment daalde met 14,5% tot 215,8 miljoen euro, wat een marge van 4,3% betekent (-90 basispunten). Colruyt verloor 40 basispunten marktaandeel en kwam uit op 28,8%.

*Wholesale betekent groothandel. Het is het deel van Colruyt dat producten in grote hoeveelheden verkoopt aan andere bedrijven (zelfstandige winkels) en niet rechtstreeks aan consumenten.

**Foodservice: specifiek gericht op horeca en catering, niet op doorverkoop in winkels.

Sterke groei in non-food

Het non-foodsegment kende een omzetgroei van 11% tot 293 miljoen euro. De EBIT steeg naar 7,3 miljoen euro, tegenover een verwachting van 2 miljoen euro.

KBC Securities over Colruyt

Colruyt handhaaft zijn outlook voor een stabiele operationele winst en nettowinst in 2025/2026, wat neerkomt op een EBIT van ongeveer 470 miljoen euro en een nettowinst van circa 350 miljoen euro. Toch benadrukt de groep dat factoren zoals hoge prijs- en promotiedruk, meer zondagopeningen, het wegvallen van de verplichte sluitingsdag en een ongelijk speelveld in loonkosten deze doelstelling bemoeilijken.

Volgens Michiel Declercq is het behalen van de outlook een uitdagende opdracht. De analist verwacht dat de concurrentiedruk verder zal toenemen, onder meer door grote promoties van Albert Heijn en de impact van nieuwe regelgeving rondopeningsdagen. Ook de hogere loonkosten (+25%) blijven een structureel nadeel voor Colruyt. Daarom verlaagt hij het koersdoel van 41 euro naar 38 euro en herhaalt hij de “Opbouwen”-aanbeveling.

Ter info: vorige week was er nog nieuws over de winkels in Frankrijk die Colruyt wil afstoten.