vr. 6 mrt 2026

Andrea Gabellone ziet degelijke kwartaalresultaten, met een lichte opwaartse bijstelling van de vooruitzichten. Toch blijft hij voorzichtig, omdat het bedrijf geen nieuwe informatie gaf over de strategische review die investeerders al maanden bezighoudt. Dat gebrek aan duidelijkheid is voor hem een belangrijke reden om zijn visie nog niet fundamenteel te wijzigen.

Cooper Companies?

Cooper Companies is een gediversifieerde ontwikkelaar van medische hulpmiddelen, deels voor de gezichtszorg (CooperVision of CVI), goed voor 2/3 van de omzet en de gezondheid van vrouwen (CooperSurgical of CSI), goed voor 1/3 van de omzet. Op het gebied van vision is het wereldwijd de op één na grootste speler qua marktaandeel.

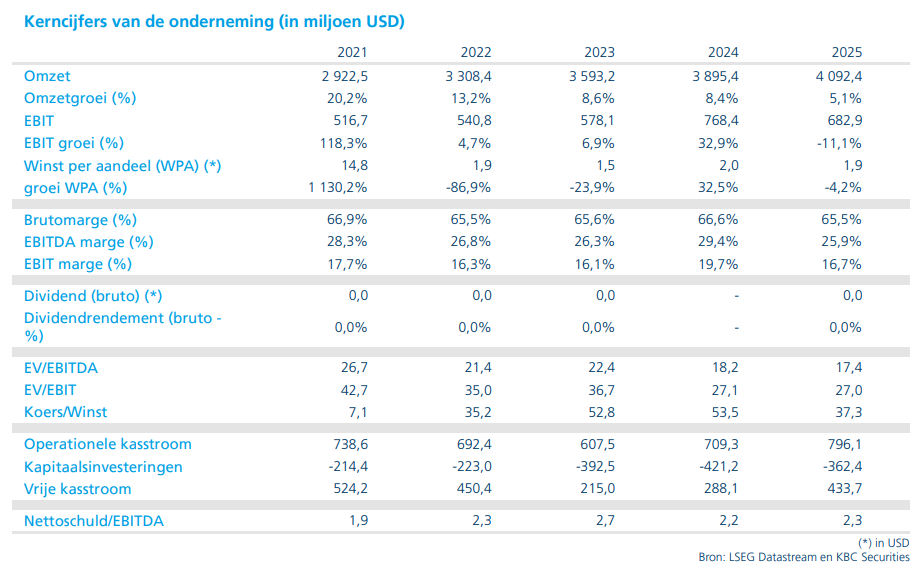

CooperCompanies rapporteerde volgens analist Andrea Gabellone een gemengd kwartaal. De omzet kwam uit op 1,024 miljard dollar, een stijging met zes procent jaar-op-jaar en drie procent organisch. De brutomarge bleef stabiel op 68 procent, maar de bedrijfswinstmarge verbeterde wel, van 19 procent naar 21 procent. Dat was volgens hem te danken aan operationele hefboomwerking en voordelen uit reorganisatie- en IT-initiatieven.

Daarnaast benadrukt hij dat de kasgeneratie solide was: de operationele kasstroom bedroeg 260,9 miljoen dollar, de investeringen 102,2 miljoen dollar, wat resulteerde in een vrije kasstroom van 158,7 miljoen dollar. Cooper keerde ook fors kapitaal terug naar aandeelhouders door voor 92,5 miljoen dollar eigen aandelen in te kopen, tegen een gemiddelde prijs van 82,04 dollar per aandeel. Het bedrijf heeft nog een lopende inkoopmachtiging van 873,9 miljoen dollar.

CooperVision: groei vooral in het premiumsegment

Binnen de divisie CooperVision (CVI) noteerde hij een gerapporteerde groei van acht procent jaar-op-jaar en drie procent organisch. Vooral het premiumsegment (torische en multifocale lenzen) deed het goed, met een organische groei van zes procent. Het standaardlensensegment (sphere/other) groeide daarentegen slechts met één procent organisch, wat volgens de analist bevestigt dat de mixverschuiving richting premium doorzet.

Op geografisch vlak was het beeld gemengd. De Americas groeiden met zes procent organisch, EMEA met vier procent, maar Azië-Pacific kromp met vier procent organisch. Dat laatste blijft volgens hem een aandachtspunt voor verdere opvolging.

CooperSurgical: bescheiden groei in beide onderdelen

De divisie CooperSurgical (CSI) noteerde een omzetgroei van drie procent gerapporteerd en twee procent organisch. De fertiliteitsactiviteiten kwamen uit op 126,6 miljoen dollar, goed voor drie procent organische groei. De afdeling Office & Surgical behaalde een omzet van 202,4 miljoen dollar, een organische stijging van twee procent. Volgens analist Gabellone was er hierbij een beperkte bijdrage van recente overnames en desinvesteringen.

Vooruitzichten: winst en kasstroom opwaarts bijgesteld

CooperCompanies verhoogde zijn verwachtingen voor de winstgevendheid en kasgeneratie voor 2026 en bevestigde de langetermijnambities. De nieuwe guidance voorziet een omzet tussen 4,306 en 4,346 miljard dollar in 2026, wat neerkomt op een organische groei van 4,5 tot 5,5 procent. Voor de divisies betekent dat een omzet van 2,906 tot 2,932 miljard dollar voor CVI en 1,400 tot 1,413 miljard dollar voor CSI.

De aangepaste winst per aandeel wordt geschat tussen 4,58 en 4,66 dollar, terwijl de vrije kasstroom voor 2026 tussen 600 en 625 miljoen dollar zou moeten uitkomen. Het management benadrukte dat de sterke start van het jaar hen vertrouwen gaf om deze verwachtingen te verhogen.

Daarnaast herhaalde het bedrijf zijn ambitie om tussen 2026 en 2028 meer dan 2,2 miljard dollar aan vrije kasstroom te genereren. Volgens de analist moet dat dienen als financiering voor aandeleninkoopprogramma’s én het verder afbouwen van de schulden.

KBC Securities over CooperCompanies

Volgens Andrea Gabellone leveren de cijfers van CooperCompanies degelijk werk af, maar zonder echt te verrassen. Hij vindt de operationele prestaties bemoedigend, maar blijft voorzichtig omdat het management geen nieuwe informatie gaf over de lopende strategische review. Dat is volgens hem een belangrijk element voor de toekomstige koersontwikkeling van het aandeel.

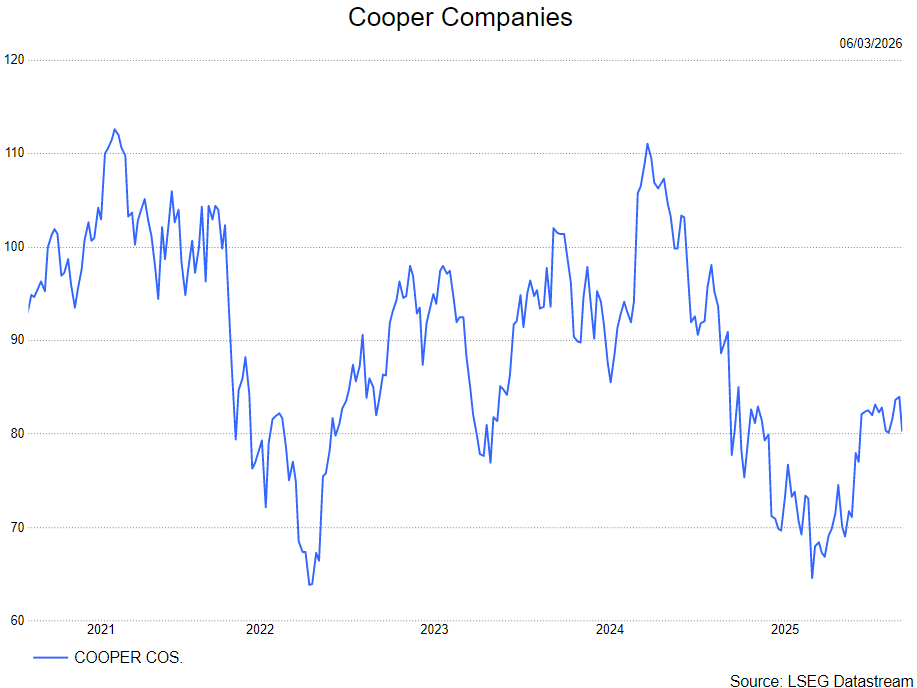

Andrea Gabellone hanteert een houden-aanbeveling en een koersdoel van 79 dollar.