wo. 22 apr 2026

Corbion kende een zwakke start van 2026, met een duidelijke terugval in omzet en winstgevendheid in het eerste kwartaal. Die evolutie was echter grotendeels te wijten aan een hoge vergelijkingsbasis en timingeffecten, zoals het bedrijf eerder al had aangegeven, terwijl de vooruitzichten voor het volledige jaar onveranderd blijven. Dat zegt KBC Securities‑analist Wim Hoste, die Corbion opvolgt.

Corbion?

Corbion NV , voorheen bekend als CSM NV, is een bedrijf gevestigd in Nederland dat actief is op het gebied van voedselingrediënten en biochemische producten. Het opereert via twee segmenten: Biobased Ingredients en Biobased Innovations.

Zwakker eerste kwartaal door vergelijkingsbasis en timing

In het eerste kwartaal van 2026 daalde de aangepaste EBITDA van Corbion met 30,5 procent tot 37,8 miljoen euro, wat organisch neerkomt op een daling van 19,7 procent. De terugval werd vooral veroorzaakt door een uitzonderlijk sterke vergelijkingsbasis en een ongunstige timing in de loop van het jaar, zoals vooraf gecommuniceerd door het bedrijf. De omzet kwam uit op 293,7 miljoen euro, een daling van 10,9 procent tegenover een jaar eerder, of 4,1 procent organisch. De negatieve evolutie was het gevolg van een lagere volume‑ en productmix van 2,6 procent en een prijsdaling van 1,5 procent.

Ondanks deze zwakkere start handhaaft Corbion zijn vooruitzichten voor 2026. Het bedrijf verwacht over het volledige jaar een verbetering van de aangepaste EBITDA‑marge met ongeveer 100 basispunten tot rond 17 procent.

Functional Ingredients & Solutions: gemengd beeld

De divisie Functional Ingredients and Solutions zag de omzet in het eerste kwartaal dalen met 8,2 procent tot 236,0 miljoen euro, wat organisch neerkomt op een lichte terugval van 0,8 procent. De volume‑ en productmix bleef nagenoeg stabiel, terwijl prijzen licht onder druk stonden.

Binnen voedselingrediënten werden prijsverhogingen doorgevoerd, maar een zwakke Noord-Amerikaanse markt woog op de volumes. Volgens Wim meldde Corbion wel enkele bemoedigende nieuwe contracten, die vanaf het tweede kwartaal bijdragen aan de resultaten. In de Biochemicals‑activiteiten nam de omzet toe dankzij groei in melkzuur en afgeleide producten, ondanks een sterke vergelijkingsbasis. De verkoop van melkzuur aan de joint venture nam toe in volume‑ en mixtermen, al weerspiegelden de prijzen de lagere suikerprijzen.

De aangepaste EBITDA van deze divisie daalde met 31,3 procent tot 21,3 miljoen euro. Dat was vooral het gevolg van een ongunstige mix, met relatief hogere verkopen aan de PLA‑joint venture en Biochemicals, en het feit dat de voordelen van lagere suikerprijzen zich pas later in het jaar volledig laten voelen.

Health & Nutrition onder druk, herstel verwacht

De divisie Health and Nutrition kende een duidelijke terugval, met een omzetdaling van 20,6 procent tot 57,7 miljoen euro, of 15,8 procent organisch. De daling werd veroorzaakt door lagere volumes in Nutrition en Pharma en door prijsdruk, vooral door lagere visolieprijzen in aquacultuur voor niet‑gecontracteerde volumes.

Zoals eerder aangegeven werd deze divisie sterk beïnvloed door timingeffecten, waarbij de daaropvolgende kwartalen naar verwachting zullen profiteren. De aangepaste EBITDA kwam uit op 16,5 miljoen euro, een daling van 29,5 procent. Een lage operationele hefboom werd deels gecompenseerd door een positieve mix, onder meer dankzij sterke groei in Biomaterials.

Ontwikkelingen in de joint venture en strategische focus

De gezamenlijke onderneming TotalEnergies Corbion liet een organische omzetgroei zien van 2,6 procent tot 36,7 miljoen euro in het eerste kwartaal. De EBITDA daalde wel van 3,1 miljoen euro naar 2,0 miljoen euro. Het desinvesteringsproces van het belang in de PLA‑joint venture loopt ondertussen nog steeds.

Daarnaast herinnert Wim eraan dat Corbion tijdens de strategische update eind 2025 aankondigde dat Biochemicals minder prioriteit zal krijgen. De groeifocus komt meer te liggen op voedselconservering en -formulering, algale oliën en Biomedical Polymers en Pharma.

Vooruitzichten voor 2026 blijven intact

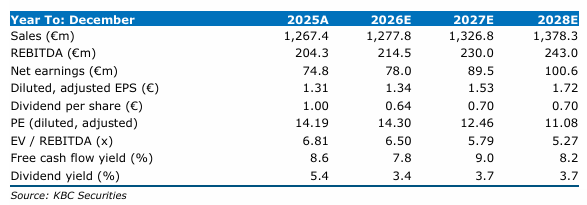

Voor het volledige boekjaar 2026 rekent Corbion op een organische omzetgroei tussen 3 en 6 procent. De aangepaste EBITDA‑marge moet met ongeveer 100 basispunten stijgen tot circa 17 procent. Het bedrijf verwacht bovendien een vrije kasstroom van 85 tot 90 miljoen euro en een groei van de aangepaste winst per aandeel met dubbele cijfers.

Volgens Wim zal de omzet in Health and Nutrition vanaf het tweede kwartaal aantrekken en ruimschoots goedmaken wat in het eerste kwartaal werd verloren. Daarnaast verwacht Corbion in de rest van het jaar een terugkeer naar een positieve volume‑ en productmix.

KBC Securities over Corbion

Wim waardeert Corbion om zijn marktleiderschap in melkzuur en de groeikansen binnen de bestaande portefeuille. Hij benadrukt dat de impact van grondstoffeninflatie relatief beperkt blijft in vergelijking met andere ingrediëntenspelers, dankzij de aantrekkelijke afdekking van suikerprijzen.

Wim heeft een kopen-aanbeveling met een koersdoel van 26 euro.