do. 26 feb 2026

Corbion realiseerde in 2025 een sterke organische EBITDA‑groei en resultaten die volledig in lijn lagen met de verwachtingen van KBC Securities en de consensus. Voor 2026 voorziet het bedrijf een verdere verbetering van de marges, terwijl het strategische review‑proces rond PLA naar verwachting tot een exit zal leiden. “Corbion blijft een marktleider in melkzuur en heeft aantrekkelijke groeimogelijkheden binnen zijn kernactiviteiten,” aldus KBC Securities‑analist Wim Hoste.

Corbion?

Corbion NV , voorheen bekend als CSM NV, is een bedrijf gevestigd in Nederland dat actief is op het gebied van voedselingrediënten en biochemische producten. Het opereert via twee segmenten: Biobased Ingredients en Biobased Innovations.

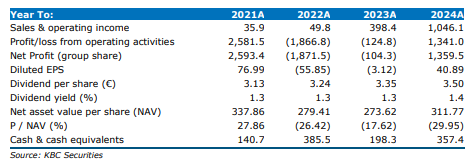

In 2025 steeg de aangepaste EBITDA met 17 procent — en 26,7 procent organisch — tot 204,3 miljoen euro (KBCS: 205,7 miljoen euro, gemiddelde analistenverwachtingen (gav): 206,1 miljoen euro). In het vierde kwartaal lag de aangepaste EBITDA 22 procent hoger — 40 procent organisch — op 48 miljoen euro.

De jaaromzet daalde licht met 1,6 procent tot 1267 miljoen euro, maar steeg 2,2 procent organisch. De impact kwam van de volume‑mix (+3,4%) en prijzen (-1,2%). In het vierde kwartaal daalde de omzet eveneens met 1,6 procent, maar bedroeg de organische groei 5,4 procent. De nettowinst eindigde in 2025 op 74,8 miljoen euro (KBCS: 75,3 miljoen euro, gav: 83,2 miljoen euro).

Prestaties per divisie

Functional Ingredients and Solutions

De omzet daalde met 2,8 procent tot 970 miljoen euro, maar steeg 1,1 procent organisch (volume‑mix +1,9 procent, prijs -0,8 procent). De vierdekwartaalomzet was organisch stabiel. De aangepaste EBITDA steeg met 22 procent tot 107,7 miljoen euro (KBCS: 112,5 miljoen euro, gav: 113,5 miljoen euro).

Health & Nutrition

De omzet steeg met 2,3 procent — 6 procent organisch — tot 297 miljoen euro (volume‑mix +8,9 procent, prijs ‑2,9 procent). In het vierde kwartaal was de organische groei zeer sterk met 24,9 procent. De aangepaste EBITDA steeg met 11,4 procent tot 96,6 miljoen euro (KBCS: 93,2 miljoen euro, gav: 92,6 miljoen euro).

TotalEnergies Corbion‑joint venture

De jaaromzet steeg 4,8 procent organisch tot 134,1 miljoen euro (KBCS: 137,6 miljoen euro, gav: 132,4 miljoen euro). De aangepaste EBITDA daalde van 11,6 miljoen euro naar 10,1 miljoen euro (KBCS: 12,4 miljoen euro, gav: 11,9 miljoen euro). In het vierde kwartaal bedroeg de EBITDA 1 miljoen euro, tegenover 0,7 miljoen euro een jaar eerder.

Balans en schuldpositie

De covenant‑nettischuld daalde naar 302 miljoen euro (KBCS: 298,7 miljoen euro, gav: 329,5 miljoen euro), wat overeenkomt met een verhouding nettischuld/covenant‑EBITDA van 1,5x.

Vooruitzichten voor 2026

Corbion voorziet voor 2026:

- organische omzetgroei van 3 tot 6 procent

(KBCS: +3,5 procent, CSS: +3,2 procent) - een stijging van de aangepaste EBITDA‑marge met circa 100 basispunten richting ongeveer 17 procent

(KBCS: 16,7 procent, CSS: 16,9 procent) - EBITDA‑groei die vooral in de tweede helft van het jaar zal komen

- lagere omzet in het eerste kwartaal door moeilijke vergelijkingsbasis

- vrije kasstroom van 85–90 miljoen euro

- capex van ongeveer 80 miljoen euro

- dubbelecijferige groei van de aangepaste winst per aandeel

Daarnaast blijft het strategisch reviewproces van PLA lopen. Volgens Tom Noyens ligt de meest waarschijnlijke uitkomst in een verkoop van de PLA‑activiteiten, waarbij Corbion wel melkzuur blijft leveren aan de koper. De divisie Biochemicals wordt afgebouwd, waardoor de groei zal focussen op:

- food preservation & formulation

- algal oils

- biomedical polymers & pharma

KBC Securities over Corbion

De KBC Securities‑analist benadrukt dat Corbion opnieuw sterke organische winstgroei heeft afgeleverd en een duidelijke focus legt op de meest waardecreërende activiteiten. Volgens hem blijft Corbion een wereldwijde marktleider in melkzuur met een aantrekkelijk groeiprofiel binnen de kernportefeuille. De waardering acht hij nog steeds niet veeleisend en de vooruitzichten voor 2026 zijn solide, met verdere margeverbetering en een stevig kasstroomprofiel.

Wim hanteert een koersdoel van 26 euro en herhaalt zijn kopen‑aanbeveling..