do. 23 apr 2020

De coronamaatregelen razen met volle geweld door de wereldeconomie. Bedrijven moeten tijdelijk de deuren sluiten en lopen klanten en bestellingen mis. KBC Asset Management nam de maat van de recessie en ging op zoek naar wie het meest door de quasi-stilstand van de economie wordt getroffen. En wie er garen bij spint. De analisten opteren voor sectoren zoals niet-duurzame consumptiegoederen, gezondheidszorg en technologie en kijken de kat uit de boom voor wat betreft autobouwers , touroperators, luchtvaartmaatschappijen en soortgenoten.

Niet-essentieel

Stel je even voor dat je een bedrijf runt met een tiental personeelsleden. In januari doen wat geruchten de ronde over een agressief virus dat lelijk huishoudt in een Chinese provincie. Omdat je vooral in de eurozone verkoopt, is het een ‘ver van je bed’-show. Tot plots ook in Europa gevallen opduiken. Voor je het goed en wel beseft, laat de overheid weten dat je de deuren een tijdje mag sluiten. Je behoort niet tot het groepje van essentiële sectoren en van de ene dag op de andere valt je omzet stil. Je personeel kan deels op technische werkloosheid terugvallen, je bankier toont zich bereid om rente en afbetaling van je lening een tijdje uit te stellen en je krijgt een overheidspremie.

Allemaal goed en wel, maar ondertussen loopt je huur verder, moet het machinepark onderhouden worden en zijn er allerhande andere ‘vaste’ kosten die je niet zomaar kan stopzetten. Je kan snel uitrekenen wat er met de winst van je bedrijf gebeurt, toch?

Geen normale recessie

Zo vergaat het ook beursgenoteerde bedrijven. Natuurlijk zijn ondernemers wel wat schommelingen in hun omzet gewend. Zo worden ze in een ‘normale’ economische recessie geconfronteerd met een omzet die niet meer groeit of met enkele procenten daalt. Sommige bedrijven blijven groeien, anderen zien de verkopen forser teruglopen. Dat gebeurt echter meestal geleidelijk en er is tijd om via herstructureringen de kosten aan te passen. Omdat het eerste wat sneller verloopt dat het tweede (zeker voor industriële bedrijven met een groot machinepark) komt er wel een hefboom in werking. Gemiddeld neemt de bedrijfswinst in een recessie met 15-20% af.

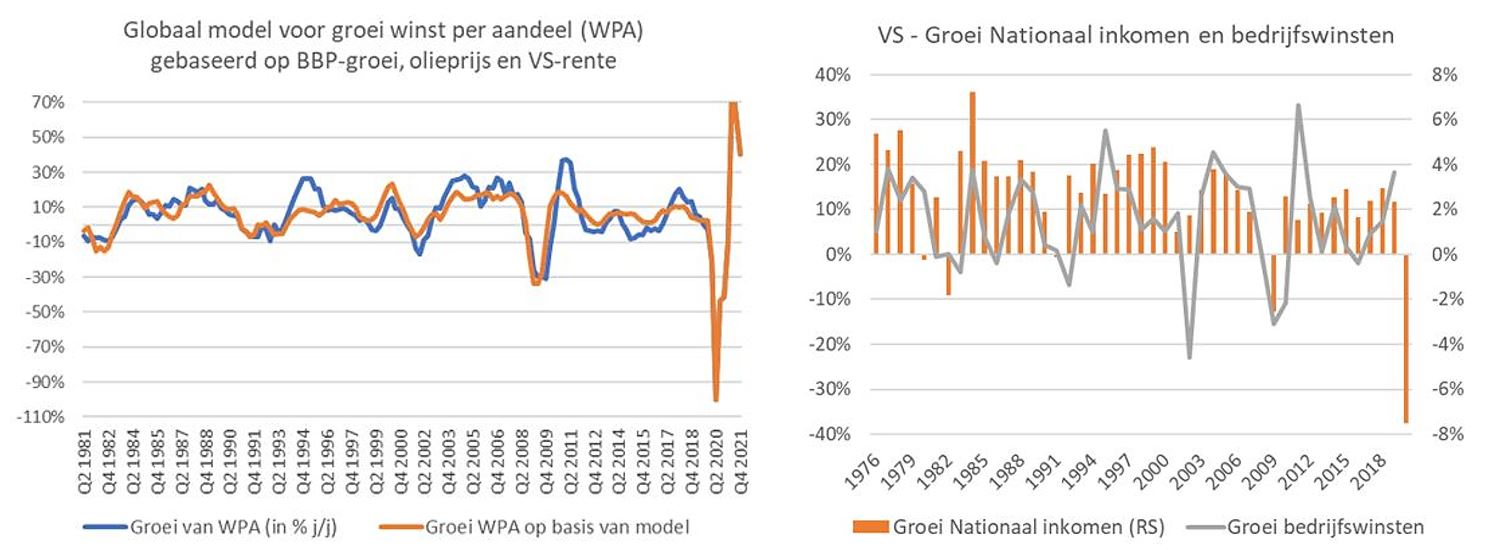

Dat de coronacrisis geen normale recessie is, is wel duidelijk: de omzet zakt niet met enkele procenten, al zeker niet geleidelijk en tijd voor een aanpassing van de kostenbasis is er niet. Op het hoogtepunt van de lockdowns (we gaan ervan uit dat die in het tweede trimester ligt) situeert het nationaal inkomen (of Bruto Binnenlands Product, BBP) zich in heel wat landen 20-25% lager dan een jaar eerder. Dit is grofweg het tienvoud van de daling in een doorsnee recessie.

Door de hefboomwerking is de daling van de gecumuleerde bedrijfswinsten vele malen groter. Wanneer we een inschatting maken voor de bedrijfswinsten wereldwijd dan zou de globale inkomenskrimp de winsten in het tweede kwartaal meer dan volledig wegvagen (totaal verlies dus). Ook in de volgende trimesters blijft het winstniveau flink lager dan een jaar eerder. Pas vanaf de lente van 2021, wanneer ook de oliebedrijven opnieuw kunnen genieten van hogere olieprijzen dan een jaar eerder, ziet KBC AM opnieuw winstgroei. Merk op dat de hefboom dan in de andere richting werkt. Uitgemiddeld naar kalenderjaren komt de winstkrimp neer op ruim -50% in 2020 met een herstel van +20% in 2021.

Analisten proberen bij te benen

Bovenstaande oefening is vrij simpel en snel gemaakt. Beleggers zijn echter op zoek naar meer details en willen graag zien wat de impact op de resultaten van individuele ondernemingen in hun portefeuille is. Bedrijfsanalisten moeten hiervoor niet alleen het macroplaatje bestuderen. De omzet van een onderneming wordt immers ook bepaald door de specifieke markten waarin ze vertegenwoordigd zijn, door het gedrag van hun concurrenten, door de ontwikkelingen van de inputkosten, de samenstelling van hun kapitaal, de schulden op hun balans,….

Vaak beroepen analisten zich ook op inschattingen van de ondernemingen zelf (de zgn. ‘guidance’). Dat een nooit gezien aantal ondernemingen de voorbije weken zijn ‘guidance’ introk, zonder met nieuwe cijfers te komen, vergemakkelijkt de zaak dus niet. Dat de marktconsensus, dat is de gemiddelde winstverwachting van de analisten, nog niet is gedaald tot de niveaus van een eenvoudige top-down benadering is m.a.w. te begrijpen. Voor de wereldindex zit de gemiddelde analistenprognose nu op een krimp van amper 9,4% in 2020. Verdere neerwaartse aanpassingen zijn m.a.w. onvermijdelijk (lees ook: Resultatenseizoen 1Q20: vergeet de cijfers, luister naar de woorden).

Defensieve sectoren en Covid-19-winnaars doen het beter

Dat niet alle sectoren even hard worden getroffen, maakten we al duidelijk. Niet alleen het al dan niet essentiële karakter van de activiteiten speelt een rol, maar ook de flexibiliteit van de kostenbasis is belangrijk.

Neem bijvoorbeeld de automobielsector: niet alleen zijn de meeste verkooppunten locked-down en is zelfs wie kan niet geneigd om snel zijn wagen te vervangen (heb ik nog een inkomen?), maar ook een afbouw van het kolossale machinepark (robots kosten ook geld) is niet mogelijk (en wellicht ook niet wenselijk). Verliescijfers zijn onvermijdelijk.

Aan de andere kant van het spectrum vinden we bedrijven die garen spinnen bij de huidige crisis. Denk aan internet- en mediaspelers (zoals Netflix of Facebook) waarvan de populariteit nog is toegenomen of aan e-commercegiganten (zoals Amazon en Alibaba) die een groter stuk van de consumptie-uitgaven naar zich toe trekken. Vergeten we ook communicatie- en softwareaanbieders niet, die het verkeer over hun kanalen en het gebruik van hun producten zien ‘boomen’ en leveranciers van allerhande medische apparatuur en uitrusting.

En dan zijn er de klassieke ‘defensieve’ sectoren. Crisis of geen crisis: we moeten eten, onszelf verzorgen, verwarmen en verlichten. Hoe diep ook de crisis, de vraag naar dit soort diensten en producten blijft vrij onbewogen. De voorspelbaarheid van hun omzetverloop is in deze omstandigheden trouwens een belangrijk aantrekkingspunt voor beleggers.

Ook KBC AM kiest voor sectoren zoals niet-duurzame consumptiegoederen, gezondheidszorg en technologie en kijkt de kat uit de boom voor wat er gebeurt met automobielconstructeurs, tour operators, luchtvaartmaatschappijen en soortgenoten.