do. 26 feb 2026

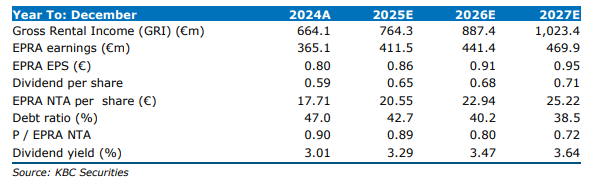

CTP realiseerde in 2025 een stevige stijging van de huurinkomsten en een robuuste leasingactiviteit, al lag de EPRA‑winst per aandeel net onder de verwachtingen door enkele opleveringen die opschoven naar 2026. De vooruitzichten voor 2026 blijven gezond, met een sterke pijplijn en een verbeterde winstbijdrage uit toekomstige opleveringen. “CTP houdt het groeitempo hoog en blijft dankzij zijn pijplijn en pre‑lettingprofiel sterk gepositioneerd,” aldus KBC Securities‑analist Wim Lewi.

CTP?

CTP bezit, ontwikkelt en beheert logistiek en industrieel vastgoed in Centraal- en Oost-Europa. Het bedrijf is opgericht in 1998 en gevestigd in Amsterdam. Het vastgoed wordt voornamelijk gebruikt voor productie en opslag, logistiek en distributie voor derden, kantoren en overig.

Resultaten 2025: huurinkomsten blijven stevig groeien

CTP realiseerde in 2025 een gross rental income van 759,8 miljoen euro, een stijging met 14,4 procent jaar‑op‑jaar, net onder de verwachting van 764,3 miljoen euro. De like‑for‑like huurgroei bedroeg 4,5 procent, gesteund door een uitzonderlijk hoge huurcollectie van 99,7 procent. De EPRA EPS kwam uit op 0,85 euro, licht onder de verwachting van 0,86 euro. Dit verschil werd grotendeels veroorzaakt door enkele projectopleveringen die verschoven naar begin 2026.Leasingactiviteit was sterk: CTP tekende 2,325 miljoen m² aan nieuwe contracten, een stijging van 10 procent jaar‑op‑jaar. De bezettingsgraad op bestaande gebouwen bleef stabiel op 93 procent, met een WAULT van 6,1 jaar.

Pijplijn en opleveringen blijven een belangrijke groeimotor

CTP leverde in 2025 in totaal 1.325.000 m² aan nieuwe oppervlakte op, tegen een 10,4 procent yield on cost, waarvan 88 procent reeds verhuurd was bij oplevering. De pijplijn blijft omvangrijk, met geplande opleveringen van 1,4 tot 1,7 miljoen m² in 2026. De pre‑letting voor deze projecten bedraagt momenteel 30 procent, maar historisch gezien bereikt de groep 80 tot 90 procent tegen het moment van oplevering — een belangrijke driver voor waardegroei boven de stijging van de schuldenlast. De landbank groeit verder tot 33,8 miljoen m², wat de toekomstige ontwikkelingscapaciteit versterkt.

Financiële positie: lichte stijging van de schuld, maar balans blijft solide

De loan‑to‑value (LTV) steeg licht van 45,3 procent naar 46,1 procent, maar blijft volgens WIm comfortabel voor een ontwikkelende logistieke vastgoedspeler.De gemiddelde kost van de schuld steeg naar 3,3 procent (tegenover 3,09 procent eind 2024), maar 99,9 procent van de schulden is gefixeerd en de gemiddelde looptijd bedraagt 4,8 jaar, wat stabiliteit garandeert in een volatiele renteomgeving. De EPRA NTA bedroeg 20,39 euro per aandeel, een stijging van 12,8 procent jaar‑op‑jaar.

Vooruitzichten voor 2026

Voor 2026 geeft CTP aan dat de aangepaste EPRA EPS zal liggen tussen 1,01 en 1,03 euro per aandeel. Belangrijk: 0,09 euro hiervan komt uit de kapitalisatie van interestkosten op ontwikkelingsprojecten.Zonder deze component komt de initiële bandbreedte neer op 0,92–0,94 euro, volledig in lijn met de KBC Securities‑inschatting van 0,91 euro.

CTP verwacht:

- opleveringen van 1,4–1,7 miljoen m²,

- verdere stijging van de pre‑letting,

- aanhoudende groei van de NTA,

- en een versnelling van de waardegroei zodra projecten vol worden verhuurd.

Volgens Wim blijft een risico bestaan dat leasing in bepaalde CEE‑markten onder druk komt als de economische omstandigheden verslechteren. Indien de verhuur niet volgt zoals verwacht, beschikt CTP echter over de mogelijkheid om het tempo van opleveringen te vertragen, aangezien het bedrijf zijn eigen aannemer is.

KBC Securities over CTP

De KBC Securities‑analist benadrukt dat CTP het groeiprofiel bevestigt met sterke huurgroei en een agressieve maar realistische ontwikkelingspijplijn. Het pre‑lettingniveau van 30 procent vormt volgens hem geen onmiddellijke zorg, gezien de historische prestaties en de succesvolle focus op Chinese huurders, die recent meerdere contracten ondertekenden. Hij verwacht wel dat de groei van de NTA in de komende jaren iets kan vertragen, maar ziet tegelijk aanzienlijke kascreatie uit nieuwe huurinkomsten en de verdere ontwikkeling van de landbank.

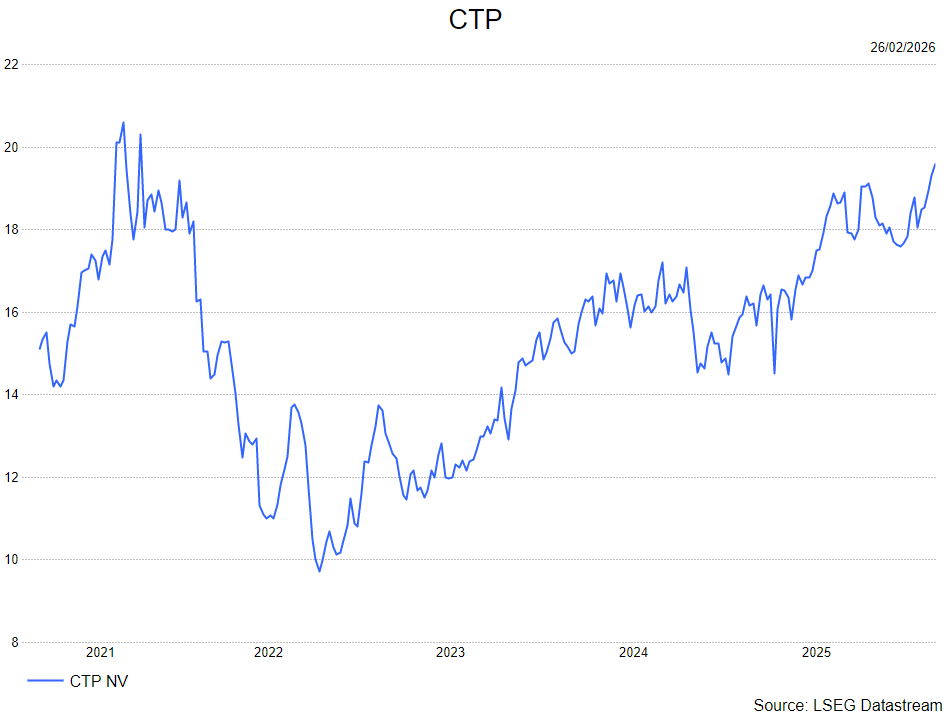

Omdat de waardering aantrekkelijk blijft en de vooruitzichten robuust zijn, handhaaft Wim zijn koersdoel van 23 euro per aandeel, wat een premie van 12,8 procent boven de EPRA NTA vertegenwoordigt, en hij bevestigt zijn Kopen‑aanbveling.