ma. 15 apr 2024

13:42

DCC?

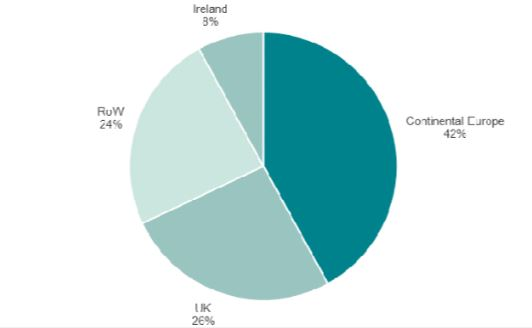

DCC plc is een internationale verkoop-, marketing- en ondersteuningsgroep. De groep is actief in drie divisies: Energie, Gezondheidszorg en Technologie. Het bedrijf, met hoofdkantoor in Dublin, heeft meer dan 16.000 mensen in dienst in 22 landen. De eindmarkten zijn voornamelijk verwarming, koken, transport, voeding, gezondheidszorg/schoonheid en technologie.

BELANGRIJKSTE FINANCIËLE DRIJFVEREN

Autonome groei: DCC mikt op 3-4% jaarlijkse groei, ondersteund door de verkoopmix gezien een toename van servicegerelateerde inkomsten in de energiedivisie. Ze verwachten dat de EBIT (bedrijfswinst) van Energy zal verdubbelen in de periode 2022-2030, wat een autonome winstgroei van 5% betekent in Energy, maar ook 3-5% in Technology en 4-6% in Healthcare.

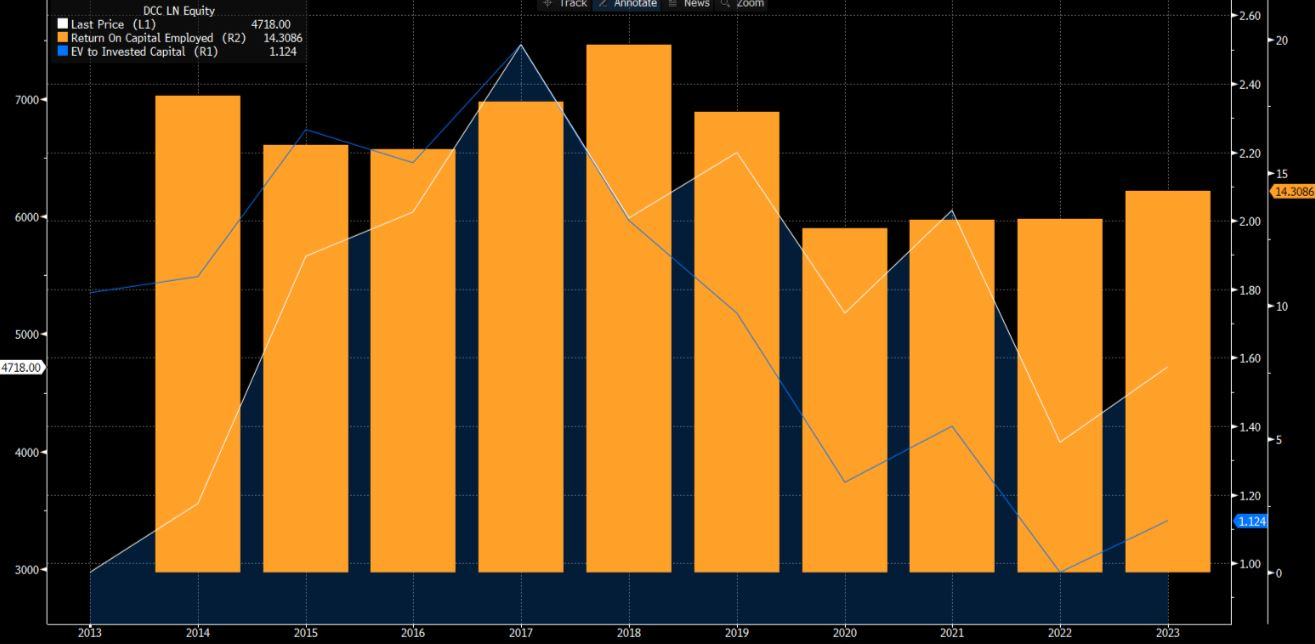

Rendement op ingezet kapitaal (ROCE): het bedrijf mikt op een rendement op ingezet kapitaal van midden de tien procent en altijd hoger dan de kapitaalkosten. DCC heeft de boekwaarde aanzienlijk sneller laten groeien dan Berkshire Hathaway, de benchmark in de sector.

Fusies en overnames: DCC gaat uit van 1,5-1,8 miljard pond aan kapitaalinvesteringen in de periode 2022-2030, of 235 miljoen pond per jaar, wat zich zou moeten vertalen in een EBITA-groei (bedrijfskasstroom) van 6-8%. Tijdens recente vergaderingen merkte het management op dat de uitgaven voor fusies en overnames sneller waren gestegen dan verwacht (355 miljoen pond sedert het jaarbegin) vanwege de overvloedige mogelijkheden in de gefragmenteerde duurzame energiesector. Volgens het management blijft de pijplijn gezond, met name in Energy (alle overnames sedert 1.1.2024 waren in deze divisie), zodat de doelstelling van 180 miljoen pond anorganische EBIT-groei tegen 2030 zal gehaald worden.

Kasstroomgeneratie: het doel is 90% vrije kasstroomconversie, ondersteund door gedisciplineerd financieel management.

Per divisie

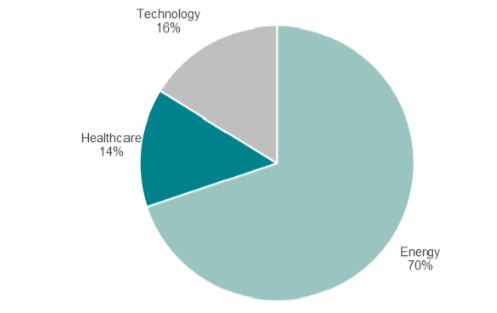

Energy (70% van de EBITA) is opgesplitst in Energy Solutions (61%) en Mobility (39%) en richt zich op de distributie en marketing van energiegerelateerde producten. In Solutions levert DCC vloeibare brandstoffen (zoals stookolie, diesel en benzine) aan particuliere, commerciële en industriële klanten. Ze distribueren ook LPG voor verwarming, koken en industriële toepassingen, en oplossingen voor de levering van aardgas aan bedrijven en huishoudens. Sinds 2022 is DCC actief in zonne-energie en warmtepompinstallaties voor commerciële, industriële en huishoudelijke klanten. In het mobiliteitssegment baat DCC tankstations uit in heel Europa, met brandstof, convenience stores en aanverwante diensten.

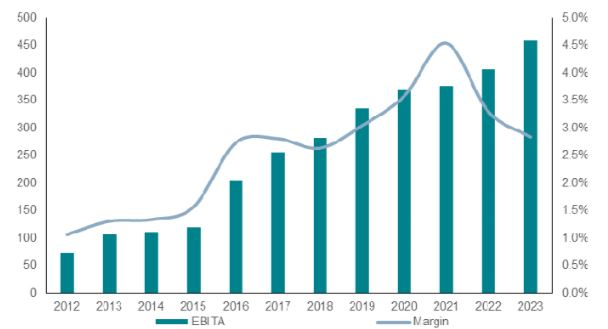

Voor de Energiedivisie streeft DCC in 2023 naar een verdubbeling van de EBIT ten opzichte van 2022, voornamelijk dankzij groei in hernieuwbaar LPG en DME (dimethylether geproduceerd uit hernieuwbare en gerecycleerde koolstofgrondstoffen, gedraagt zich op dezelfde manier als LPG).

Dit zou de brug moeten vormen van 407 miljoen pond in EBIT in 2022 naar ongeveer 830 miljoen pond in 2023, met een sterke focus op diensten en hernieuwbare componenten. Dit is een duidelijke boodschap aan de markt gezien de aanvankelijke moeilijkheden die het bedrijf ondervond bij het beheer van de energietransitie. Sinds medio 2022 betraden ze echter eerst de zonne-energiemarkt met Solewa (zonnepaneelinstallaties) en Soltea (dezelfde eindmarkt), vervolgens breidden ze uit naar energiebeheerdiensten en in 2023 gingen ze door met het versnellen van fusies en overnames in die segmenten.

De divisie Gezondheidszorg (14% van de totale EBITA) is opgesplitst in Gezondheidszorg en Schoonheid (42%) en Vitaal (58%) en distribueert farmaceutische producten, medische hulpmiddelen en aanverwante producten naar ziekenhuizen, apotheken en professionals in de gezondheidszorg. De diensten van DCC Health & Beauty omvatten productontwikkeling, contractproductie en het verpakken van gezondheids- en schoonheidsproducten (bijv. voedingssupplementen en crèmes). DCC Vital levert aan huisartsenpraktijken en ziekenhuizen een assortiment medische accessoires, verbruiksartikelen en medische hulpmiddelen (eigen merk (46%) en derden (54%)).

Het segment heeft onder druk gestaan door voorraadafbouw als gevolg van de pandemie, maar DCC zag de marktomstandigheden nu verbeteren, zij het nog steeds onder de historische groeicijfers. Het commentaar van het management suggereert dat de voorraadafbouw die de laatste tijd de gezondheidszorg voor consumenten beïnvloedde, begint af te nemen en dat de orderstroom verbetert. Het Vital-segment laat nog steeds groei zien. Er is ook geïnvesteerd in de capaciteit van Effervescent, wat zal bijdragen aan de groei.

Divisie Technology (16% van EBITA): in IT Products distribueert DCC IT-hardware, -software en -randapparatuur naar bedrijven en consumenten. Op het gebied van consumentenelektronica levert het bedrijf consumentenelektronica, waaronder audiovisuele apparatuur, spelconsoles en accessoires. In Telecom levert het mobiele apparaten en accessoires. In Security Solutions, ten slotte, bieden ze beveiligings- en bewakingsproducten voor commercieel en residentieel gebruik. Het segment blijft onder druk staan, vooral binnen de consumententechnologie met een lagere toegevoegde waarde, wat naar verwachting op de korte termijn niet zal veranderen.

KBC Securities over DCC

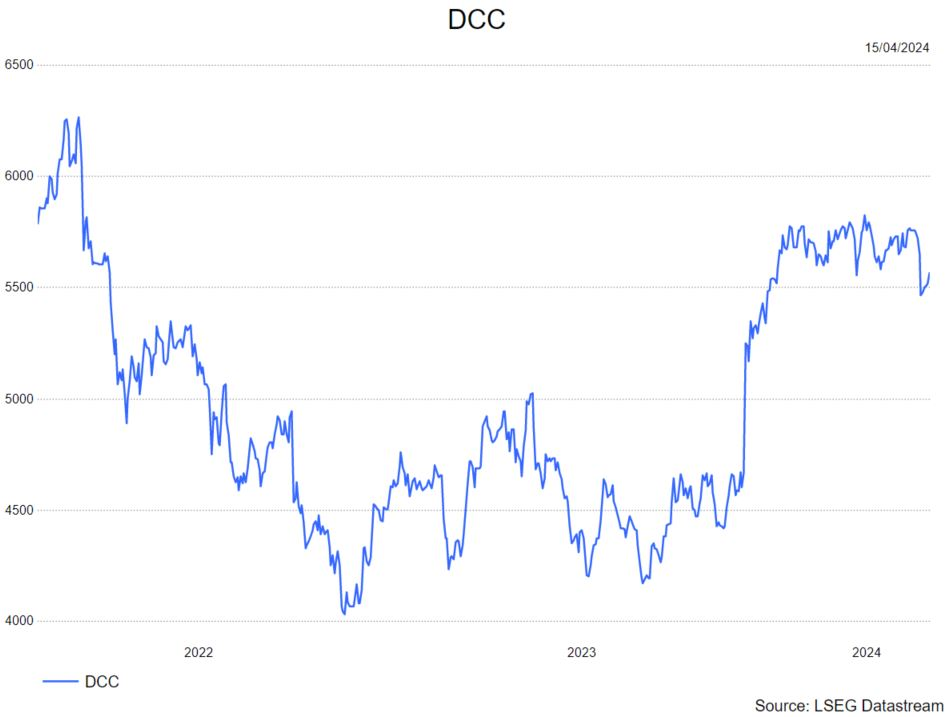

De waardering van DCC is gedaald sinds de hoogtepunten in 2017 toen het rendement op ingezet kapitaal (ROCE) omlaag ging, maar dit lijkt zich te herstellen nu de ROCE vorig jaar stabiliseerde en hoger ging. Als kapitaalbeheermaatschappij die ROCE gebruikt als een belangrijke prestatiemaatstaf, is EV/ingezet kapitaal een belangrijke waarderingsmaatstaf om te volgen.

De analist van KBCS, Andrea Gabellone, denkt dat nu het bedrijf een duidelijkere strategie heeft voor zijn energieactiviteiten en het begint met het leveren van incrementele economische waarde via overnames, het terug zou moeten keren naar zijn historische waardering. Andrea heeft een 'kopen'-aanbeveling en een koersdoel van 7.000 Britse pond.