do. 12 jun 2025

Bernard Keppenne, hoofdeconoom CBC, beschrijft de evolutie van de Amerikaanse dollar.

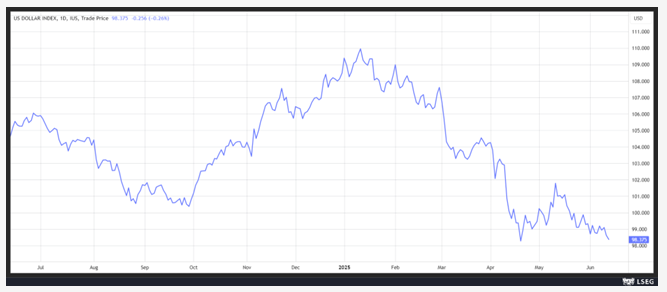

De dollar blijft dalen, mede door ernstige twijfels over het akkoord tussen de Verenigde Staten en China. Vooral speelt mee dat de Amerikaanse regering van plan zou zijn om haar voorwaarden voor handelsakkoorden eenzijdig aan haar partners op te leggen, volgens het principe: slikken of stikken.

Zoals gisteren al opgemerkt op de website van Trends, lost het akkoord tussen de VS en China fundamenteel niets op. We zijn eigenlijk terug bij af. Door deze vaststelling, en door de toenemende twijfel over de schadelijke effecten van het Amerikaanse beleid, is de dollar boven de 1,15 ten opzichte van de euro gestegen en verder verzwakt tegenover een mandje van andere valuta.

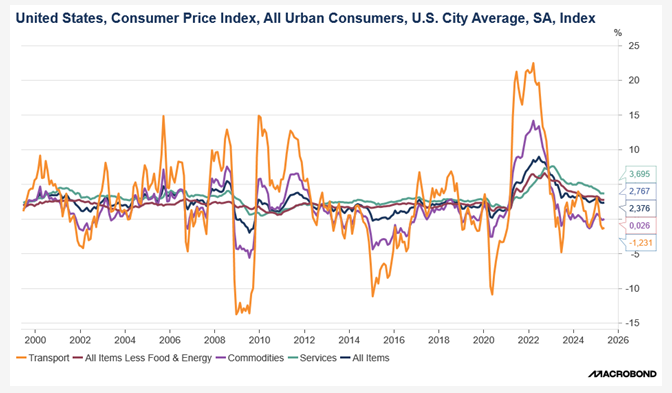

De olieprijs stijgt deels door de zwakkere dollar, maar ook omdat Iran heeft gedreigd Amerikaanse militaire basissen in de regio aan te vallen als de nucleaire onderhandelingen mislukken en er een conflict met Washington uitbreekt. De inflatiecijfers die gisteren in de VS werden gepubliceerd, boden weinig geruststelling. Ze werden met voorzichtigheid geïnterpreteerd, omdat het nog te vroeg is om de impact van de hogere invoertarieven goed in te schatten.

De inflatie steeg in mei met 0,1%, vooral dankzij lagere benzineprijzen. Op jaarbasis ging het inflatiecijfer van 2,3% naar 2,4%. De kerninflatie (zonder energie en voeding) steeg ook met 0,1% in mei en bleef op jaarbasis stabiel op 2,8%.

De Amerikaanse obligatierentes daalden licht na deze cijfers. De kans dat de Amerikaanse centrale bank (Fed) in september de rente verlaagt, is daardoor toegenomen. De daling van de obligatierentes werd versterkt door de sterke vraag van beleggers naar een veiling van 10-jaarsobligaties ter waarde van 39 miljard dollar. De vraag was 2,52 keer groter dan het aangeboden bedrag.

Het is nu afwachten of de markt ook zo positief zal reageren op de veiling van 30-jaarsobligaties ter waarde van 22 miljard dollar, die donderdag plaatsvindt.

Neerwaartse bijstellingen

Na de Nationale Bank van België heeft ook de Franse centrale bank haar groeiverwachtingen voor dit jaar fors verlaagd.Na een groei van 1,1% vorig jaar, verwacht ze nu nog slechts 0,6% groei voor dit jaar. De oorzaak ligt uiteraard bij de hogere invoertarieven, al benadrukt de bank dat het grootste effect op de groei niet rechtstreeks van die tarieven komt, maar van de algemene onzekerheid die ze veroorzaken.Belangrijk om te vermelden is dat de bank haar berekeningen baseert op de aanname dat de tarieven op 10% blijven.

Voor de komende jaren verwacht ze een groei van 1,0% in 2026 en 1,2% in 2027, tegenover eerdere ramingen van respectievelijk 1,2% en 1,3% in maart. Wat betreft inflatie: die zou dit jaar uitkomen op 1% (tegenover 1,3% eerder), op 1,4% in 2026 (tegenover 1,6%) en op 1,8% in 2027 (tegenover 1,9%). Dit zou Franse huishoudens iets meer ruimte geven voor consumptie.

Instrumenten van centrale banken

Aangezien de handelsoorlog onvermijdelijk op de groei zal wegen, en centrale banken hun rente niet zomaar kunnen verlagen vanwege inflatierisico’s, grijpen ze naar andere beleidsinstrumenten. Zo heeft de centrale bank van India, naast een renteverlaging, vrijdag ook de verplichte kasreserve (CRR) voor banken met 1% verlaagd naar 3%. De laatste keer dat dit niveau werd bereikt, was in maart 2020, toen het als noodmaatregel tijdens de pandemie werd ingevoerd. Volgens gouverneur Sanjay Malhotra: “Onze ervaring leert dat een CRR van 4% op dit moment misschien niet nodig is. Een CRR van 3% lijkt comfortabel.” Door deze maatregel vergemakkelijkt de centrale bank de transmissie van haar monetair beleid en verhoogt ze de hoeveelheid beschikbare liquiditeit in de economie, om investeringen te ondersteunen.