wo. 18 jun 2025

Bernard Kepenne, de hoofdeconoom van CBC, geeft zijn visie over het rentebesluit van de Fed deze avond.

De Fed vergadert in een bijzonder gespannen context, met het conflict tussen Iran en Israël, de vraag of de Verenigde Staten al dan niet zullen tussenkomen, en de onzekerheid over de gevolgen van de handelsoorlog.

Onzekere context

Op deze zesde dag van het conflict tussen Israël en Iran is de centrale vraag op de markten of de VS militair zullen ingrijpen. Aangezien de spanningen aanhouden, stijgt de olieprijs opnieuw uit vrees voor Amerikaanse betrokkenheid.

Tegelijkertijd staat de Fed voor de moeilijke taak om de impact van de verhoging van de invoertarieven in te schatten. Die tarieven zijn momenteel opgeschort tot 9 juli, en hun werkelijke effecten zullen pas in de komende maanden voelbaar zijn.

Economische indicatoren tonen aan dat de Amerikaanse economie merkbaar vertraagt, maar dat betekent niet noodzakelijk dat de inflatie dezelfde richting uitgaat — wat het werk van de Fed bemoeilijkt.

Een status quo in het rentebeleid lijkt vrijwel zeker, wat vermoedelijk opnieuw tot scherpe kritiek van Trump op Powell zal leiden. Belangrijker zijn echter de verwachtingen van de Fed-leden over het toekomstige rentepad.

Tijdens hun overleg zullen ze ook kennis hebben genomen van de jongste detailhandelscijfers, die in mei sterker daalden dan verwacht: -0,9% na een daling van 0,1% in april, hoewel er op jaarbasis nog steeds sprake is van een stijging van 3,3%.

De detailhandelsverkopen exclusief auto’s, brandstof, bouwmaterialen en voeding stegen in mei met 0,4%, na een daling van 0,1% in april.

Ondanks de terugval in mei voorspelt het Atlanta Fed-model een heropleving van het bbp met een geannualiseerd groeipercentage van 3,5% in het tweede kwartaal. Die stijging is grotendeels te danken aan een scherpe daling van de invoer, na een piek in het eerste kwartaal om tariefverhogingen voor te zijn.

Naast de consumptievertraging zullen de Fed-leden ook hebben gezien dat de kernimportprijzen in mei met 0,4% zijn gestegen, na een stijging van 0,5% in april — goed voor een jaar-op-jaar stijging van 1,3%.

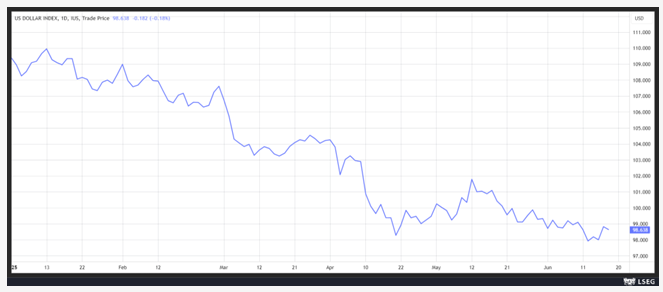

Die stijging is deels het gevolg van hogere invoertarieven, maar ook van de verzwakking van de dollar tegenover een mandje van valuta’s sinds begin dit jaar, wat import duurder maakt.

Dat betekent dat de inflatie in de komende maanden waarschijnlijk opnieuw zal aantrekken, aangezien producenten de hogere importkosten zullen doorrekenen.

Tot slot vertraagt ook de industrie, ondanks een lichte stijging van de industriële productie met 0,1% in mei — vooral dankzij een sprong van 4,9% in de productie van motorvoertuigen en een stijging van 1,1% in de productie van lucht- en ruimtevaartmateriaal en ander transportmaterieel.

Zonder motorvoertuigen daalde de productie echter met 0,3%.

Daling van de olieprijzen op langere termijn

Hoewel de olieprijs momenteel onder opwaartse druk staat, verwacht het Internationaal Energieagentschap (IEA) dat de prijzen de komende jaren kunnen dalen.

Volgens het laatste rapport van het IEA betreedt de oliemarkt een periode van onzekerheid, zowel aan de aanbod- als aan de vraagzijde.

Het agentschap stelt vast dat de VS tussen 2015 en 2024 verantwoordelijk waren voor 90% van de wereldwijde aanbodgroei dankzij de schalieolieboom. Maar het merkt ook op dat de productiegroei vertraagt doordat oliebedrijven hun investeringen terugschroeven.

Aan de vraagzijde was China in dezelfde periode goed voor 60% van de wereldwijde groei, maar ook daar vlakt de trend af door de opkomst van elektrische voertuigen en hernieuwbare energie.

Het IEA (nvdr: het Internationaal Energie Agentschap) verwacht dat de wereldwijde olieconsumptie nog zal stijgen tot 2029, om daarna te stabiliseren. Tegelijkertijd zal het aanbod blijven toenemen, tot 114,7 miljoen vaten per dag in 2030, tegenover een verwachte consumptie van 105,5 miljoen vaten per dag. Dat impliceert een neerwaartse druk op de olieprijs.

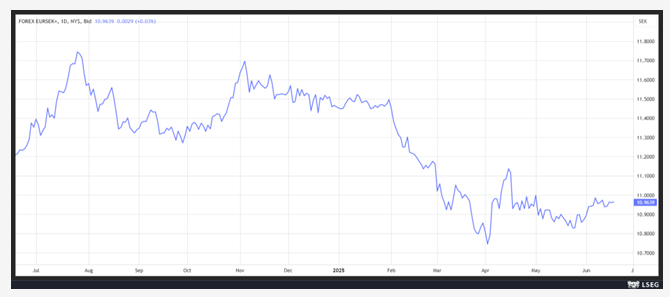

Renteverlaging in Zweden

De Zweedse centrale bank, die vandaag vergadert, zal naar verwachting haar rente opnieuw verlagen met 0,25%, tot 2%. Die beslissing wordt vergemakkelijkt door de dalende inflatie en de verwachte groeivertraging. Volgens het Zweeds Nationaal Instituut voor Economisch Onderzoek (NIER) zal de groei dit jaar uitkomen op 0,8% (tegenover 0,9% eerder), en op 2,7% in 2026 (tegenover 2,9%). Tegelijkertijd heeft het NIER zijn inflatieverwachting voor 2026 verlaagd tot 1,5% (tegenover 1,7%), mede door de appreciatie van de Zweedse kroon.

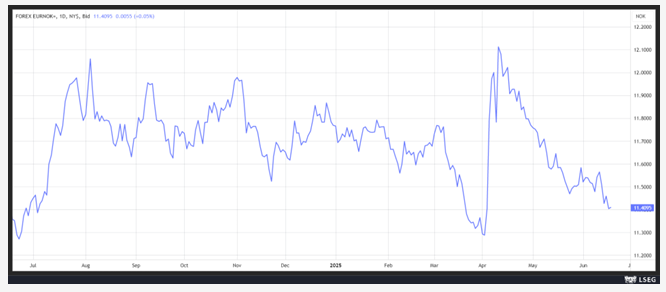

Noorse rente blijft stabiel

De Noorse kroon is sinds begin dit jaar ook aanzienlijk gestegen ten opzichte van de euro. Toch zal de Noorse centrale bank, die morgen bijeenkomt, haar rente waarschijnlijk ongewijzigd laten op 4,50%.