di. 15 jul 2025

ASML?

ASML is de toonaangevende fabrikant van lithograGesystemen die gebruikt worden in het front-end proces van halfgeleiders. ASML levert aan alle grote chipfabrikanten ter wereld, waaronder TSMC, Intel en Samsung. ASML ligt ver voor op zijn twee concurrenten Nikon en Canon uit Japan. ASML is de enige producent van EUV-lithograGesystemen en het is onwaarschijnlijk dat er een concurrent zal opduiken aangezien de toetredingsdrempels bijzonder hoog zijn.

De vooruitzichten voor ASML worden minder rooskleurig, zegt KBC Securities-analist Thibault Leneeuw. Hij wijst op een tragere adoptie van High-NA EUV-technologie, een normalisatie van de Chinese vraag en een relatief lage orderportefeuille voor 2026. Volgens de analist zijn de huidige marktverwachtingen te optimistisch.

Vertraagde adoptie van High-NA EUV

Thibault merkt op dat de verwachtingen rond de invoering van High-NA EUV bij de A14-node zijn afgezwakt. Waar ASML eerder uitging van een verschuiving richting lithografieverbeteringen na de A16-node, wijzen recente commentaren en signalen uit de sector op een veel beperktere toepassing. De verwachting is nu dat de A14-node maximaal één à twee lagen met High-NA EUV zal bevatten, en zelfs die zouden zodanig ontwikkeld worden dat ook Low-NA EUV inzetbaar blijft.

Chinese vraag normaliseert

ASML haalt momenteel ongeveer 28% van zijn totale omzet uit China, waarvan 3% uit Installed Base Management. In 2024 leverde China een uitzonderlijk grote bijdrage aan de omzet, zowel absoluut als relatief. Historisch gezien is dat aandeel eerder beperkt. Volgens Noyens zal deze bijdrage terugvallen naar een meer normaal niveau van 20% voor apparatuur en 3% voor IBM. Dit impliceert een potentiële tegenwind van ongeveer 5%, ofwel 1,5 à 2 miljard euro.

Orderboek voor 2026 onder druk

De huidige backlog voor 2026 en daarna bedraagt 15 miljard euro. Dat is lager dan de 20 miljard euro na het eerste kwartaal van 2024 en de 22 miljard euro na het eerste kwartaal van 2023. Ter vergelijking: eind Q1 2022 bedroeg de backlog voor 2023 nog 14 miljard euro, waarna ASML in de twee daaropvolgende kwartalen 8,5 en 8,9 miljard euro aan nieuwe orders binnenhaalde. De gemiddelde analistenverwachtingen liggen op slechts 4,5 tot 6,5 miljard euro aan nieuwe bestellingen. Zelfs als ASML erin slaagt om 8 à 9 miljard euro aan orders binnen te halen, zou dat volgens de analist slechts een inhaalbeweging zijn.

Andere factoren: valuta en TSMC-orders

Positief is dat ASML minder gevoelig is voor wisselkoersschommelingen dan sectorgenoten zoals ASMi en Besi. Bovendien worden aanzienlijke bestellingen van TSMC verwacht. Toch benadrukt Noyens dat wisselkoersen geen investeringscase vormen, en dat de TSMC-orders noodzakelijk zijn om het gat tussen de huidige backlog en de omzetverwachtingen voor 2026 te dichten.

KBC Securities over ASML

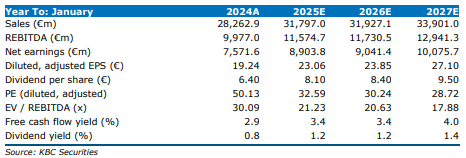

KBC Securities-analist Thibault Leneeuw blijft kritisch over de groeiverwachtingen voor ASML. Hij ziet risico’s op het vlak van marktaandeel binnen de WFE-markt en op de brutomargeverwachtingen richting 2030. Ondanks enkele positieve elementen zoals de TSMC-orders en beperkte impact van wisselkoersen, vindt hij het opwaarts potentieel beperkt. Op basis van een koers-winstverhouding van 27x – in lijn met het tienjarig gemiddelde – en gewogen winst per aandeel voor 2026 en 2027, komt hij tot een waardering van 686 euro per aandeel. Daarom verlaagt hij zijn aanbeveling van opbouwen naar houden.

Bron: KBC Securities