do. 13 mrt 2025

D'Ieteren?

D'Ieteren Groep is een familiebedrijf dat historisch gegroeid is als exclusieve verdeler van het merk Volkswagen in België. De grootste positie van de groep is echter zijn participatie van 50% in Belron, de wereldleider op het gebied van de herstelling en vervanging van voertuigbeglazing (VGRR). Daarnaast heeft D'Ieteren Group een belang van 40% in TVH parts, een toeleverancier van wisselstukken voor vorkheftrucks, een belang van 100% in het notitieboekjesbedrijf Moleskine en een belang van 100% in Parts Holding Europe (PHE), een leverancier van wisselstukken voor wagens.

Optimalisatie van de ordermix

- De marges zouden boven de 4,0% moeten blijven. Dit is indrukwekkend gezien de historische marges van rond de 3,0%-3,5%, ondanks dat de voertuigverkoop vandaag veel lager is. Dit impliceert succesvolle kostenbesparingen in de afgelopen jaren. De langetermijnschattingen voor de bedrijfswinst blijven conservatief op 3,7%, wat onzekerheid in de EU automarkt en het China risico weerspiegelt.

PHE

KBC Securities heeft zijn waardering voor PHE verhoogd van 20,4 euro naar 23,2 euro per aandeel, aangezien de groep blijft voldoen aan de verwachtingen, gedreven door sterke organische verkoopgroei en geleidelijke margeverbeteringen. De huidige waardering van 23,2 euro per aandeel is meer dan het dubbele van het bedrag dat D'Ieteren betaalde voor PHE in 2022 (ongeveer 10 euro per aandeel). De waardestijging is gedreven door sterke operationele prestaties en schuldafbouw (van 4,4x eind 2022 naar 3,2x eind 2024).

TVH Parts

- TVH Parts zag zijn waardering door KBC Securities verhoogd van 16,5 euro per aandeel naar 17,1 euro per aandeel. Hoewel de verkoopgroei in de afgelopen jaren teleurstelde, na de cyberaanval en een zwakke macro-omgeving, verwelkomt de analist, Michiel Declercq, de sterke margeverbetering in 2024. Hoewel de marges naar verwachting licht zullen terugvallen in 2025 vanwege een verwaterde verkoopmix en afwezigheid van de cybergerelateerde verzekeringsinkomsten, blijft Michiel positief over het langetermijngroeipotentieel van TVH Parts.

Groep

- De netto schuld eind 2024 bedroeg 652,8 miljoen euro (-12,3 euro per aandeel). De netto schuld zal naar verwachting dalen in de eerste jaarhelft 2025 nadat D'Ieteren al 250 miljoen euro van de onlangs uitgegeven schuld (1 miljard euro) heeft afgelost in maart. De aflossing werd gefinancierd met dividend upstream van Auto. Rekening houdend met verdere dividendbetalingen van Belron, Auto, THV en PHE, verwacht Michiel Declercq dat de groep begin 2027 weer netto kas positief zal worden.

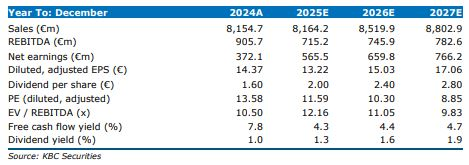

KBC Securities over D'Ieteren

Ondanks de sterke groeivooruitzichten en track record voor de meeste divisies, blijft D'Ieteren aantrekkelijk gewaardeerd met een verwachte koerswinstverhouding voor 2025 van 11,6x en vrij kasstroomrendement van 6,1%. Michiel schat momenteel de waardering van D'Ieteren op 275 euro per aandeel (voorheen 281 euro per aandeel), wat een korting van 45% impliceert. Na toepassing van een meer redelijke korting van 20%, herhaalt Michiel de kopen-aanbeveling en maar verlaagt hij het koersdoel van 225 euro naar 220 euro.