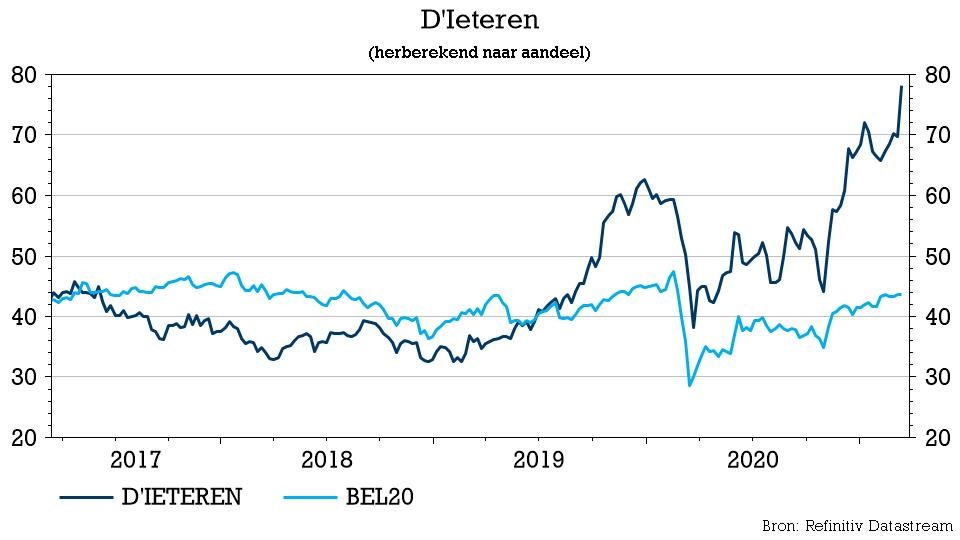

di. 16 mrt 2021

D’Ieteren pakte vorige week uit met sterke jaarresultaten (lees ook: D'Ieteren boekt solide resultaten met dank aan ijzersterk Belron) en dat zette KBC Securities-analist Michiel Declercq aan het rekenen. Het waarderingsmodel werd herzien en dat leidt tot een nieuwe waardering van 126 euro per aandeel, ten opzichte van een eerdere 107 euro. Na aftrek van een korting van 20% op de waardering levert dat meteen ook een fors hoger nieuw koersdoel van 101 euro op bij een onveranderd “Kopen”-advies voor het aandeel.

Update waarderingsmodel

KBC Securities gaf het jaarrapport van D’Ieteren een tweede lezing en puurde er volgende verwachtingen uit voor de twee belangrijkste divisies, Belron en D’Ieteren Auto:

- Belron

- Het belang van D’Ieteren in Belron wordt gewaardeerd op 79,3 euro per aandeel, terwijl dat eerder nog 63,9 euro per aandeel was.

- De recurrente bedrijfswinst steeg met 40% tot 583,1 miljoen euro ondanks een omzetdaling van 7,8% als gevolg van lagere volumes in het VGRR-segment (Vehicle Glass Repair and Replacement). Het resultaat werd aangevuurd door waardegroei (dankzij prijs/mix-effecten, Advanced Driver Assistant (ADAS), Value Added Products & Services (VAPS) en efficiëntieverbeteringen. KBC Securities is van mening dat deze factoren de groei positief zullen blijven beïnvloeden, aangezien voorruiten complexer worden en er in 2021/2022 efficiëntieverbeteringen te verwachten zijn eens de volumes terugkeren.

- In lijn met de verwachtingen van de groep (autonome omzetgroei met lage dubbele cijfers en groei van de bedrijfswinst (REBIT) met ruim 20%) mikt KBC Securities voor 2021 op een omzetstijging van 12,1% tot 4,37 miljard euro. De recurrente bedrijfswinst (REBIT) kan 21% hoger tot 705,3 miljoen euro. De omzet stijgen kan in 2022 richting 4,82 miljard euro evolueren en tot 5,14 miljard euro in 2023. Aanzienlijke operationele verbeteringen moeten de REBIT opkrikken tot 859,1 en 924,6 miljoen euro in 2022 (17,8% marge) en 2023 (18,0% marge).

- D’Ieteren Auto

- D’Ieteren Auto wordt in het waarderingsmodel van KBC Securities gewaardeerd aan 17,3 euro per aandeel, wat een stijging met 2 euro is (+13%) ten opzichte van de vorige schatting.

- De omzet daalde in 2020 slechts met 11,5% tot 3,15 miljard euro, ondanks 19,2% minder leveringen in een automarkt die met 19,7% daalde. Een veerkrachtig resultaat dankzij het stevige marktaandeel (+80 basispunten tot 23,6%) en een positieve modellenmix (met meer SUV's). Als gevolg van kostenbesparingen daalde de recurrente bedrijfswinst slechts met 17% tot 98,9 miljoen euro.

- D’Ieteren mikt op 450.000 inschrijvingen in 2021 en een groei van de recurrente bedrijfswinst met ruim 15%, waardoor KBC Securities een omzetgroei van 8,6% verwacht tot 3,49 miljard euro en een groei van de recurrente winst met 15% tot 113,7 miljoen euro (3,3% marge). De omzet kan in 2022 richting 3,65 miljard euro evolueren, met een recurrente bedrijfswinst (REBIT) van 128,5 miljoen euro. In 2023 moeten cijfers van 3,75 miljard en 135,9 miljoen euro haalbaar zijn.

- D’Ieteren

- Voor de D’Ieteren Groep mikt KBC Securities voor 2021 op een stijging van de aangepaste winst vóór belastingen met 27% tot 423,9 miljoen euro en dat is een zucht boven de officiële verwachting van "ten minste 25% groei". Dat cijfer moet verder oplopen tot 536,8 miljoen euro in 2022 en 586,5 miljoen euro in 2023.

KBC Securities over D'Ieteren

Analist Michiel Declercq schat de huidige som-der-delen-waardering van D'Ieteren op 126 euro per aandeel, wat een toename met 18% is ten opzichte van de vorige waardering (107 euro per aandeel).

Het grootste deel van de stijging is toe te schrijven aan Belron (stijging waardering met 15,4 euro per aandeel), dat moet blijven profiteren van verdere margeverbeteringen dankzij een toename van de waardecreatie, efficiëntieverbeteringen en een toename van de volumes.

D’Ieteren Auto (stijging waardering met 2,0 euro per aandeel) kon zijn marges beschermen en de impact van de crisis op de omzet beperkt houden dankzij strikte kostenbesparingen, marktaandeelwinst en een positief effect van de productmix.

Het aandeel D'Ieteren noteerde aan de slotkoers van gisteren tegen een korting van 38% ten opzichte van de geschatte intrinsieke waarde van 126 euro. KBC Securities meent daarom dat de markt het verdere consolidatiepotentieel en de operationele verbeteringen bij Belron te conservatief inschat. Op basis van een meer realistische korting van 20% herhaalt analist Michiel Declercq zijn “Kopen”-advies, maar verhoogt hij het koersdoel van 86 naar 101 euro.