vr. 13 mrt 2026

D’Ieteren publiceerde stevige resultaten over 2025, vooral dankzij een uitzonderlijk sterke marge‑ontwikkeling bij Belron, aldus KBC Securities‑analist Livio Luyten. Ondanks een iets zachtere vooruitblik dan verwacht, ziet hij de onderliggende aannames als conservatief, waardoor er ruimte blijft om de groepsdoelstellingen te overtreffen. Door de modelaanpassingen stijgt de som‑der‑delenwaardering aanzienlijk, wat leidt tot een hoger koersdoel, zegt Luyten.

D'Ieteren?

D'Ieteren Groep is een familiebedrijf dat historisch gegroeid is als exclusieve verdeler van het merk Volkswagen in België. De grootste positie van de groep is echter zijn participatie van 50% in Belron, de wereldleider op het gebied van de herstelling en vervanging van voertuigbeglazing, in België bekend onder de naam CarGlass. Daarnaast heeft D'Ieteren Group een belang van 40% in TVH Parts, een toeleverancier van wisselstukken voor vorkheftrucks, een belang van 100% in het notitieboekjesbedrijf Moleskine en een belang van 100% in Parts Holding Europe (PHE), een leverancier van wisselstukken voor wagens.

Belron levert recordmarges en ontzorgt beleggers

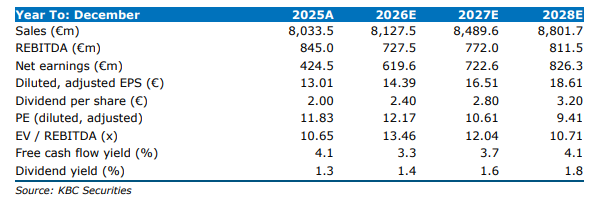

Volgens Livio zette D’Ieteren in 2025 bijzonder solide resultaten neer, met een aangepast PBT (gs) dat op vergelijkbare basis met drie komma acht procent steeg tot 956 miljoen euro (KBC Securities: 943 miljoen euro, consensus: 921 miljoen euro). Daarmee werden de verwachtingen overtroffen en verdwenen de zorgen die na een zwakker eerste halfjaar waren ontstaan.

De motor achter deze prestatie was opnieuw Belron. De divisie leverde in het tweede halfjaar van 2025 een recordmarge van 24,4 procent, een stijging van 320 basispunten tegenover het jaar ervoor. Deze uitzonderlijke winstgevendheid werd gedragen door sterke organische groei, vooral in Noord‑Amerika, waar de omzet in de tweede jaarhelft met 11 procent toenam. Die groei was rechtstreeks gekoppeld aan een normalisatie van de claims avoidance‑problematiek, die eerder op de prestaties woog.

Hoewel het management benadrukt dat deze recordmarge niet zomaar mag worden doorgetrokken naar 2026, ziet Luyten toch verschillende meevallers voor volgend jaar:

- gemakkelijke vergelijkingsbasis in de eerste jaarhelft van 2026 (toen claims avoidance nog woog),

- het volledig effect van doorgevoerde prijsverhogingen,

- het wegvallen van transformatiekosten.

Volgens de analist creëert dit een sterke basis voor opnieuw stijgende marges bij Belron in 2026. Hij merkt op dat lagere marges bij de Auto‑divisie en TVH dit gedeeltelijk zullen compenseren, maar dat de impact vanuit TVH beperkt blijft omdat die divisie minder dan vijf procent van de som‑der‑delen vertegenwoordigt.

Vooruitzichten: conservatief uitgangspunt biedt ruimte voor aangename verrassingen

Na bijstelling van zijn model gaat Livio nu uit van een aangepast PBT (gs) van 1.019 miljoen euro in 2026 (voorheen 1.096 miljoen euro, consensus: 1.078 miljoen euro). Dit betekent een groei van 8,2 procent ten opzichte van de vergelijkingsbasis van 942 miljoen euro, en ligt daarmee boven de guidance van lage tot middelhoog enkelcijferige groei.

Zijn raming bevat echter een aantal elementen die de groei in de cijfers optillen:

- consolidatie van de overname van PHE in Spanje,

- enkele overnames bij Belron en TVH,

- een lagere aangenomen euro/dollar‑wisselkoers van 1,16 (vs. guidance 1,17).

Wanneer deze effecten worden geneutraliseerd, komt de onderliggende groei uit op 4,3 procent, precies in lijn met het midden van de officiële richtlijn.

Livio benadrukt dat zijn aannames voor Belron bewust voorzichtig blijven: hij gaat voor 2026 uit van een marge van 23,5 procent, Belron in de tweede helft van 2025 al 24,4 procent realiseerde. Gezien de hierboven genoemde rugwinden acht hij het dan ook goed mogelijk dat D’Ieteren zijn eigen vooruitzichten in 2026 zal overtreffen.

Waardering: hogere bijdrage Belron stuwt som‑der‑delen naar boven

Na het doorrollen van zijn model en het actualiseren van alle waarderingsparameters komt Livio Luyten uit op een nieuwe som‑der‑delenwaardering van 305 euro per aandeel, tegenover 275 euro per aandeel eerder.

De hoogste bijdrage komt opnieuw van Belron, waarvan de waardering stijgt naar 236 euro per aandeel (voorheen 205 euro per aandeel). Dit is gebaseerd op een 2026e EV/EBITDA‑multiple van 16,3x. Luyten merkt daarbij op dat dit nog steeds conservatief is: mocht Belron naar de beurs worden gebracht, dan lijkt een multiple aan de bovenkant van de 15x–20x‑bandbreedte realistisch op basis van historische transacties.

Daarnaast stijgt de waardering voor PHE licht van 31 naar 33 euro per aandeel, terwijl TVH daalt van 16 naar 13 euro per aandeel. De waardering van Auto blijft grosso modo stabiel.

KBC Securities over D’Ieteren

Volgens Livio bevestigen de sterke prestaties van Belron en de gezonde winstgroei dat D’Ieteren goed gepositioneerd blijft om zijn doelstellingen te realiseren, zelfs wanneer het management een voorzichtige toon aanslaat. De analist ziet de aannames in de vooruitzichten als conservatief en verwacht dat Belron in 2026 opnieuw margestijging kan laten zien.

Na toepassing van een holdingkorting van twintig procent op zijn waardering blijft Livio bij zijn positieve visie, met een kopen-aanbeveling en koersdoel van 245 euro.