do. 23 apr 2026

DNB Bank presenteerde gemengde resultaten over het eerste kwartaal van 2026, waarbij zwakke kerninkomsten slechts gedeeltelijk werden gecompenseerd door sterke prestaties in verzekeringen en trading. De rendabiliteit bleef op peil en de kapitaalratio’s zijn stevig, maar de toenemende concurrentiedruk blijft zwaar wegen op de marges. Dat maakt het aandeel op het huidige niveau minder aantrekkelijk, zegt KBC Securities-analist Guglielmo Filangieri.

DNB?

DNB is de grootste Noorse bank met activiteiten in retail banking, corporate banking en levensverzekeringen. Naast de binnenlandse markt zijn ze ook actief op buitenlandse markten zoals Zweden, het VK, de VS. De Noorse overheid is de grootste aandeelhouder met meer dan 30% van de aandelen in bezit.

Kerninkomsten blijven achter bij verwachtingen

DNB Bank kende een zwakke start van 2026. De netto-intrestinkomsten bleven ongeveer 2 procent onder de verwachtingen, terwijl de fee-inkomsten zelfs zo’n 3 procent tekortschoten. Deze zwakte werd gedeeltelijk gecompenseerd door beter dan verwachte resultaten in de verzekeringsactiviteiten en tradinginkomsten, waardoor het totaalbeeld enigszins werd afgevlakt.

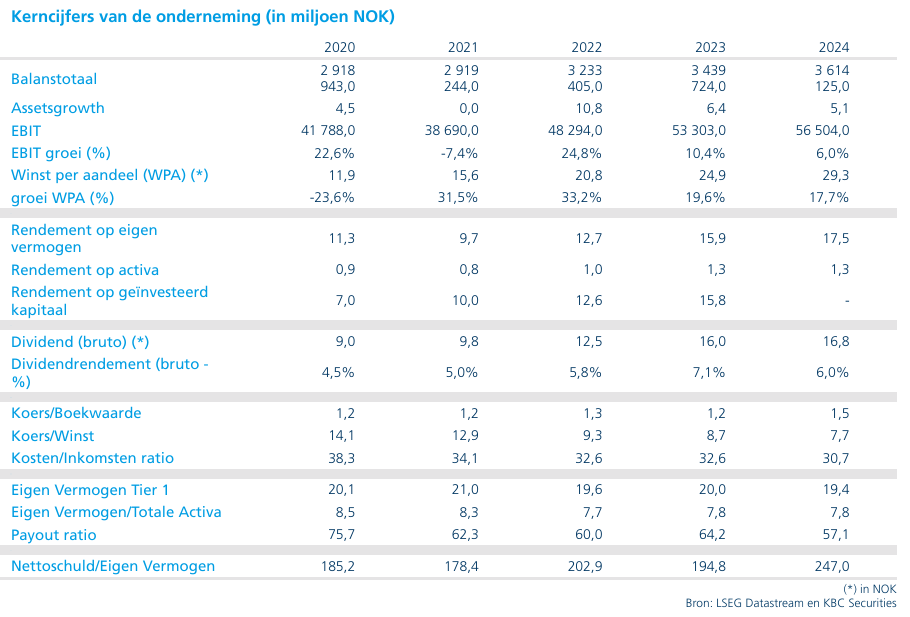

De return on equity kwam uit op 14,0 procent, licht boven de verwachting van 13,6 procent. De CET1-ratio bleef stevig op 18,1 procent, wat de sterke kapitaalpositie van de Noorse grootbank onderstreept.

Aanhoudende margedruk vormt grootste uitdaging

Volgens Guglielmo blijft de kernproblematiek voor DNB de aanhoudende druk op de rentemarges. Hoewel de bank winstgevende groei realiseerde in zowel kredieten als deposito’s, werd dit meer dan tenietgedaan door krimpende spreads en een lager aantal rentedagen in het kwartaal.

De druk situeert zich voornamelijk aan de activazijde van de balans. De kredietmarge daalde verder tot 1,52 procent in het eerste kwartaal van 2026, tegenover 1,61 procent in het vierde kwartaal van 2025 en 1,72 procent in het eerste kwartaal van 2025. De depositomarge bleef daarentegen sequentieel relatief stabiel op 0,87 procent, tegenover 0,86 procent in het voorgaande kwartaal. DNB herhaalde daarbij dat de Noorse bankmarkt bijzonder competitief blijft, wat verdere margedruk waarschijnlijk maakt.

Investment banking: strategisch logisch, operationeel geen wondermiddel

Binnen het investmentbankingsegment benadrukt Guglielmo dat de overname van Carnegie strategisch verdedigbaar blijft, omdat ze bijdraagt aan een betere diversificatie van de winststromen. De deal verandert echter weinig aan de korte termijnuitdagingen in de kernactiviteiten van DNB.

De focus zal de komende kwartalen vooral liggen op de uitvoering, de realisatie van synergieën en een vlotte integratie van Carnegie. Die factoren zijn cruciaal om op termijn ook effectief waarde te creëren voor aandeelhouders.

Waardering weerspiegelt gemengd risicoprofiel

DNB Bank blijft één van de toonaangevende spelers in Noorwegen en beschikt over een sterke kapitaalbasis. De raad van bestuur kreeg de toestemming om tot 3,5 procent van het aandelenkapitaal in te kopen, al wacht de markt nog op de aankondiging van een nieuw concreet inkoopprogramma.

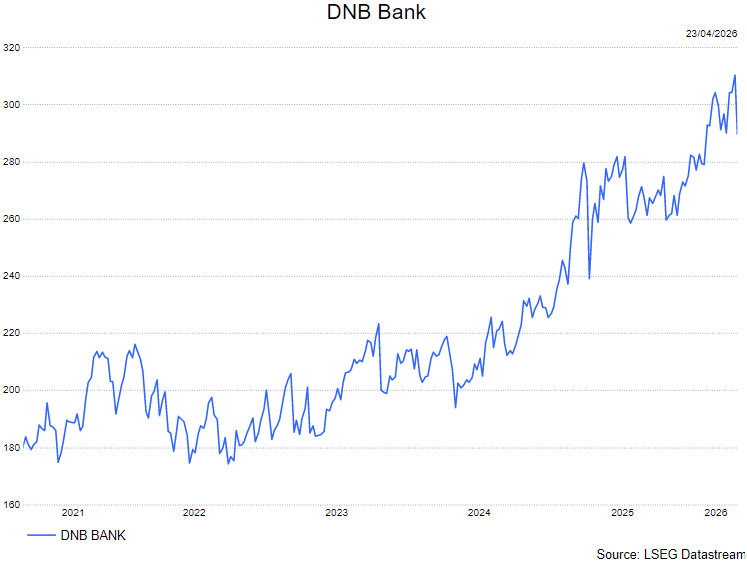

Het Noorse renteklimaat biedt bovendien een zekere natuurlijke bescherming ten opzichte van de eurozone. Toch stelt Guglielmo Filangieri dat het aandeel op het huidige niveau weinig ruimte laat voor verdere opwaartse verrassing. DNB noteert dicht bij historische piekniveaus aan ongeveer 1,64 keer de tastbare boekwaarde en biedt een rendement op tastbaar eigen vermogen van ongeveer 15 procent.

Concurrentie blijft herwaardering afremmen

Ondanks deze op het eerste gezicht aantrekkelijke parameters blijft KBC Securities voorzichtig. De aanhoudende concurrentie en herprijzing in de markt blijven de nettorentemarge onder druk zetten. Dat maakt het moeilijk om een duurzame verbetering van de winstgevendheid te verantwoorden op korte termijn.

Op basis van dit alles ziet Guglielmo momenteel aantrekkelijkere beleggingsmogelijkheden elders binnen de sector, ondanks de kwalitatieve kenmerken van DNB Bank.

KBC Securities over DNB Bank

Volgens de KBC Securities-analist tonen de resultaten over het eerste kwartaal van 2026 aan dat DNB Bank financieel solide blijft, maar structureel wordt afgeremd door margedruk en hevige concurrentie. De sterke kapitaalpositie en strategische stappen bieden op korte termijn onvoldoende tegengewicht.

Guglielmo verhoogt het koersdoel naar 275 NOK, maar behoudt zijn verkopen-aanbeveling.