wo. 6 mei 2026

DSM-firmenich?

DSM-Firmenich is een internationaal bedrijf dat zich richt op voedingsingrediënten, gezondheid, geur- en smaakstoffen. Het onderging de voorbije jaren een uitgebreide transformatie, met o.a. de verkoop van de Materials-activiteiten en de fusie met Firmenich. Momenteel bereidt de groep een afsplitsing van de Animal Nutrition & Health activiteit voor, waarna het bedrijf zich op consumentengerichte activiteiten zal focussen.

Operationele groei in lijn met verwachtingen

dsm-firmenich boekte in het eerste kwartaal van 2026 een aangepaste EBITDA van 434 miljoen euro, wat neerkomt op een groei van 4% op vergelijkbare basis (LFL) en volledig in lijn ligt met de verwachtingen. De omzet daalde wel met 3% tot 2.276 miljard euro, maar kende eveneens een onderliggende groei van 4%.

De lichte terugval in gerapporteerde cijfers weerspiegelt vooral wisselkoerseffecten en portefeuilleveranderingen, terwijl de onderliggende operationele prestaties stabiel bleven.

Sterke prestatie in Parfum & Beauty

De divisie Perfumery & Beauty realiseerde een omzet van 967 miljoen euro, een daling van 1%, maar met een sterke onderliggende groei van 8%. Het kwartaal kende een sterk einde in maart, mede door klanten die anticipeerden op mogelijke verstoringen in de toeleveringsketens door geopolitieke spanningen.

Binnen deze divisie presteerden vooral:

- Fine Fragrances met dubbelecijferige groei

- Consumer Fragrances met hoge enkelcijferige groei

- Ingrediënten met een bescheiden groei

De aangepaste EBITDA daalde licht met 3% tot 213 miljoen euro, maar kende wel een onderliggende stijging van 5%, wat wijst op een goede operationele dynamiek.

Taste, Texture & Health onder druk door kosten en mix

De divisie Taste, Texture & Health noteerde een omzetdaling van 4% tot 791 miljoen euro, met een onderliggende groei van 2% dankzij synergieën. De prestaties blijven echter beïnvloed door voorzichtige consumentenvraag.

De winstgevendheid stond onder druk:

- Aangepaste EBITDA daalde met 11% tot 151 miljoen euro

- Onderliggende EBITDA daalde met 3%

Dit is te verklaren door hogere kosten, negatieve wisselkoerseffecten en een eenmalige negatieve impact van Bovaer. Regionaal bleven Europa en Noord-Amerika solide, terwijl APAC en Latijns-Amerika zwakker presteerden.

Health, Nutrition & Care profiteert van mix

De divisie Health, Nutrition & Care zag de omzet dalen met 3% tot 497 miljoen euro, maar realiseerde een onderliggende groei van 4%.

Binnen deze divisie waren er duidelijke verschillen:

- Sterke groei in Biomedical en Early Life Nutrition

- Zwakkere consumentenvraag in Pharma, I-Health en voedingssupplementen, vooral in Noord-Amerika

De aangepaste EBITDA bleef relatief stabiel (-1% tot 96 miljoen euro), maar kende een sterke onderliggende groei van 10%, ondersteund door een gunstige productmix.

Stopgezette activiteiten wegen zwaar

De stopgezette Animal Nutrition & Health-activiteiten (ANH) hadden een aanzienlijke negatieve impact:

- Omzet daalde met 23% (14% LFL) tot 722 miljoen euro

- Aangepaste EBITDA daalde met 88% (76% LFL) tot 23 miljoen euro

Deze cijfers onderstrepen de sterke terugval in deze activiteiten.

Vooruitzichten bevestigd en dubbele notering in Zwitserland

DSM Firmenich handhaafde zijn vooruitzichten voor 2026 en mikt nog steeds op:

- Organische omzetgroei van 2 tot 4%

- Aangepaste EBITDA-marge van circa 20%

- Operationele vrije kasstroom van 11% tot 12% van de omzet

Daarnaast zal het aandeel vanaf 21 mei een dubbele notering krijgen op de SIX Swiss Exchange, wat de visibiliteit en toegankelijkheid voor investeerders kan verhogen.

Aanhoudende focus op aandeelhoudersrendement

Wim benadrukt dat dsm-firmenich aantrekkelijk blijft dankzij zijn brede portfolio en leidende posities in consumentgerichte activiteiten zoals voeding, gezondheid en beauty.

Daarnaast is er een duidelijke focus op aandeelhoudersvergoeding:

- Een bruto dividendrendement van ongeveer 4%

- Een gepland aandeleninkoopprogramma van circa 3% van de uitstaande aandelen

Deze elementen versterken het investeringsverhaal van de groep.

KBC Securities over DSM Firmenich

KBC Securities-analist Wim Hoste blijft positief over dsm-firmenich en wijst op de solide onderliggende groei en stabiele vooruitzichten. De combinatie van sterke marktposities, een gediversifieerde portefeuille en een toenemende focus op aandeelhoudersrendement ondersteunt volgens hem het lange termijn verhaal.

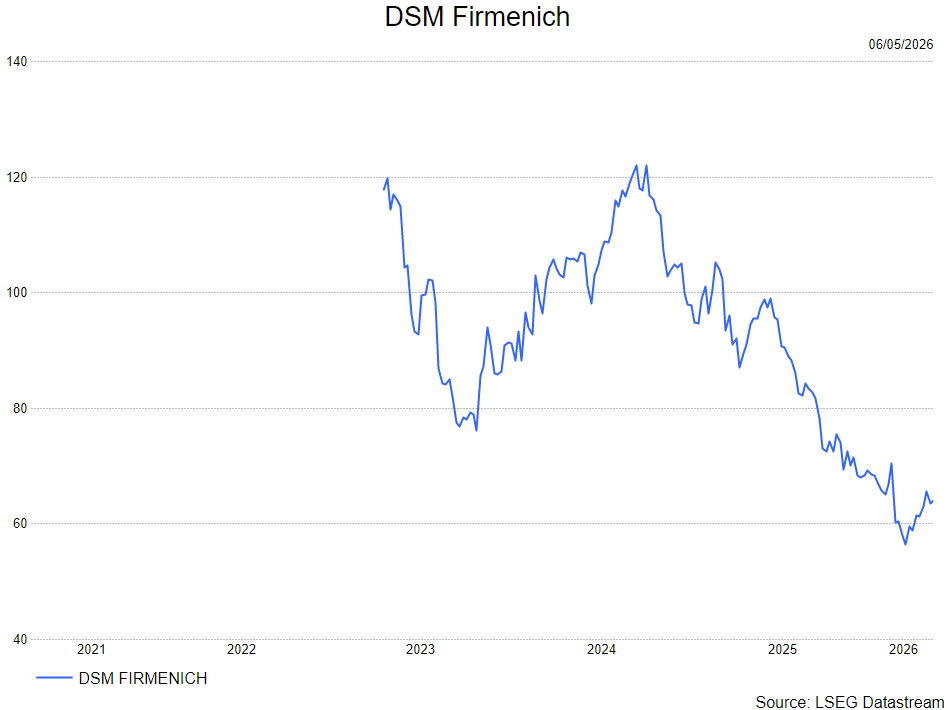

Wim handhaaft de opbouwen-aanbeveling en koersdoel van 82 euro.