wo. 13 mei 2026

Vodafone?

Vodafone is één van de grootste telecomoperatoren ter wereld. Het heeft zijn thuisbasis in het VK en het heeft meer dan 300 miljoen klanten. Het netwerk van de onderneming overspant ongeveer 21 landen. Het bedrijf genereert zo'n driekwart van zijn omzet in Europa.

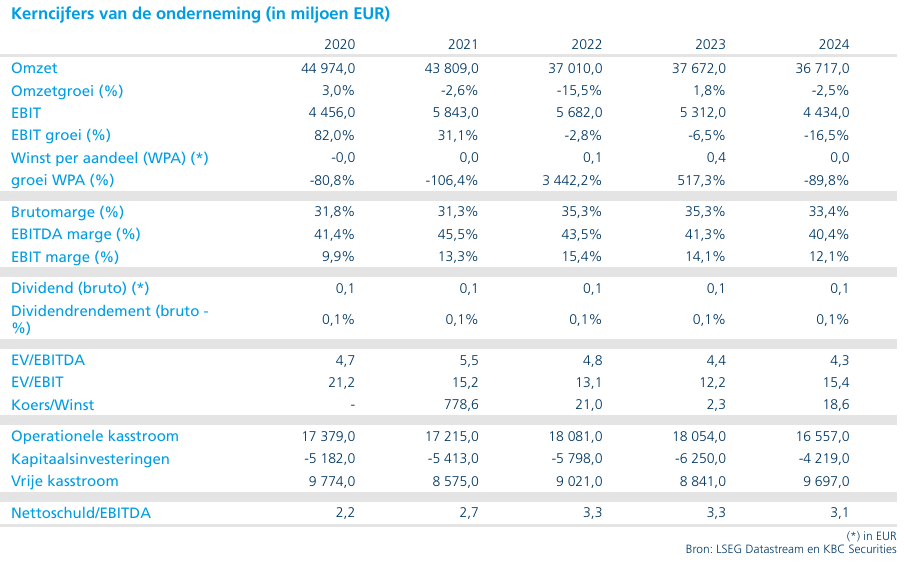

Vodafone maakte rapporteerde over het vierde kwartaal van het boekjaar 2026 (boekjaar begint op 1 april) resultaten die licht ontgoochelden. Over het vierde kwartaal (eindigend op 31/03/26) groeide de omzet uit diensten organisch 5.1%, 20 basispunten boven de gemiddelde analistenverwachtingen. Aangezien Vodafone de organische omzetgroei in lokale munt rapporteert, komt een zeer forse bijdrage aan die groei uit Turkije (+33.7%) waar hyperinflatie heerst.

In Europa bedroeg de (organische) groei (uit diensten) 0.8%, in lijn met de verwachting. Positief was dat in kernmarkt Duitsland de omzetgroei voor het derde kwartaal op rij positief was. Anderzijds verloor Vodafone er netto 90 000 breedbandinternetklanten, wat zorgen baart. In het VK presteerde het bedrijf licht onder de consensus.

De bedrijfskasstroom (EBITDAaL) lag circa 3% onder de consensus.

Voor het lopende boekjaar 2027 gaat Vodafone van:

- EBITDAaL voor de groep: tussen 11,9 miljard euro en 12,2 miljard euro;

- vrije kasstroom voor de groep: tussen 2,6 miljard euro en 2,9 miljard euro;

- EBITDAaL in Europa: tussen 7,6 miljard euro en 7,9 miljard euro.

Deze targets liggen grotendeels in lijn met de gav, behalve dan de EBITDAaL in Europa die 1,5% onder de verwachting uitkomt. Over het boekjaar 2026 trekt Vofanone het dividend met 2,5% op. Er komt geen nieuw aandeleninkoopprogramma aangezien het bedrijf 4,3 miljard pond zal neertellen om de 49% die het nog niet in bezit had in de Britse JV te verwerven.

KBC Securities over Vodafone

VOD heeft aanzienlijke vooruitgang geboekt in het stroomlijnen van de activiteitenportefeuille (fusie in het VK, desinvestering van Spanje/Italië). En vorige week nog maakte het bekend dat het van plan is voor 100% eigenaar zal worden van de activiteiten in het VK. De belangrijkste eindmarkt - Duitsland - blijft evenwel zorgen baren. De voorbije kwartalen was er wel (positieve) omzetgroei, maar dit is slechts te danken aan inkomsten die Vodafone puurt uit een MVNO. De omzet van het kernmerk kalft nog steeds af. Een oplossing lijkt hier niet voor meteen. Zware investeringen in de uitbouw van een glasvezelnetwerk dringen zich mogelijk op.

De resultaten bevatten geen grote verrassingen en bevestigen de gangbare trend. De jaarprognose voor de groep lag dan wel in lijn met de consensus, maar de prognose voor Europa stelde teleur.

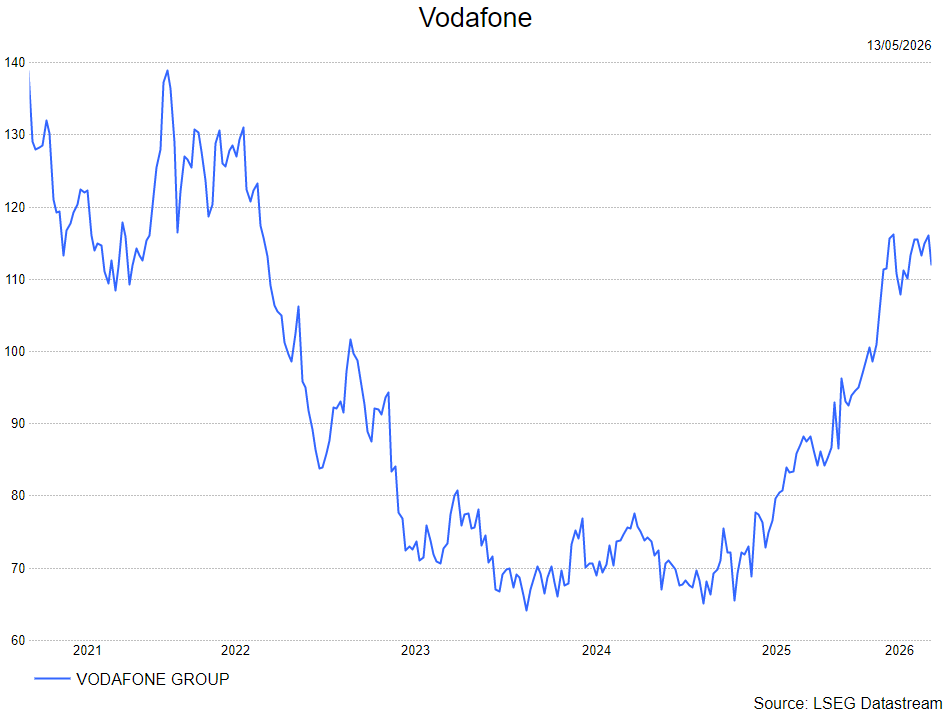

De analist van KBC Securities, Kurt Ruts, bevestigen de verkopen-aanbeveling maar trekt het koersdoel op van 87 pence naar 99 pence.