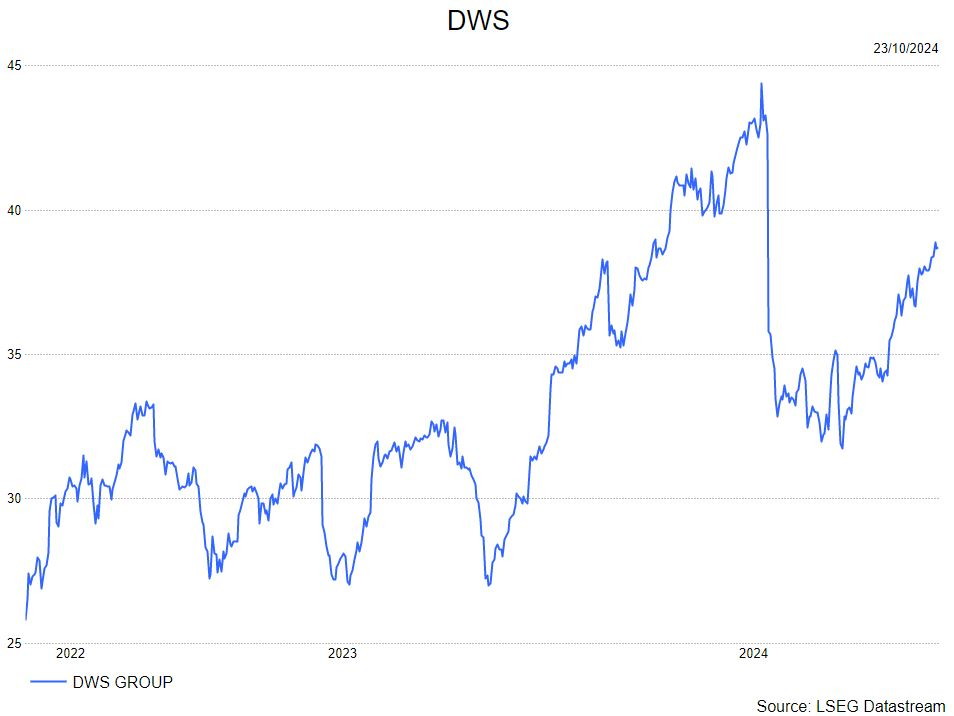

wo. 23 okt 2024

DWS?

DWS Group is de grootste asset manager in Duitsland en werd in 2018 naar de beurs gebracht door moederbedrijf Deutsche Bank. Vandaag bezit Deutsche Bank nog 80% van de aandelen van zijn voormalige dochteronderneming. De activa onder beheer bedraagt zo'n €1.000 miljard, waarvan 50% uit Duitsland komt. De activa wordt opgedeeld in 7 divisies: Active Equity, Active Fixed Income, Active Multi Asset, Active Systematic & Quant (SQI), Passive (Xtrackers), Alternatives en Cash.

Samenvatting

- DWS kon uitpakken met uitstekende 3de kwartaalresultaten. De winst voor belastingen eindigde op 262 miljoen euro, een stijging van 5% kwartaal-op-kwartaal en 5% boven de gemiddelde analistenverwachtingen. Het resultaat werd gedreven door een betere kostencontrole en hogere managementinkomsten.

- De kapitaalinstroom was 18,6 miljard euro, een record. De hoogste instroom vond plaats in Active Fixed Income (10,3 miljard euro) en Passive (9,5 miljard euro). Active Equity (-1.6 miljard euro), Multi Asset (- 1.0 miljard euro) en Alternatives (-0.5 miljardeuro) zagen een uitstroom van kapitaal.

- Een negatief neveneffect van de kapitaalstromen is dat de managementmarge daalt. Lage margeproducten (o.a. Passive) zien positieve kapitaalinstromen terwijl hoge margeproducten een kapitaaluitstroom zien (o.a. Active Equity).

- Het kapitaal onder beheer steeg naar een recordniveau van 963 miljard euro. Dit is een stijging van 30 miljard euro ten opzichte van het 2de kwartaal. De stijging wordt zowel gestuwd door een positieve kapitaalinstroom als een waardestijging van de beheerde activa.

- De prognose voor 2024 is de volgende: aangepaste omzet licht hoger in vergelijking met 2023, winst hoger in vergelijking met 2023, aangepaste kosten gelijkaardig aan 2023, de aangepaste kosten/inkomstenratio aan de lage kant van de 62-64% vork. De lange termijnkapitaalinstroom hoger in vergelijking met 2023.

- De 2025-doelstellingen werden herbevestigd door het management: een kosten/inkomstenratio van minder dan 59% en een winst per aandeel van 4.50 euro.

KBC Securities over DWS

De resultaten van DWS zijn sterk dankzij een positief marktmomentum en een hogere kostenefficiëntie. Dit staat in schril contrast met de tweede kwartaalresultaten waarin het bedrijf nog een negatieve kapitaaluitstroom zag en bijgevolg een lager activa onder beheer. De koersprijs is sinds de initiatie van KBCS (19/08) met 12% gestegen. Toch blijven wij positief over DWS omwille van de korting ten opzichte van de sector, de nettokaspostie en het aantrekkelijk dividendrendement (6%). Een verdere kostenoptimalisatie en de hoge kapitaalinstroom in de passieve fondsen (Xtrackers) zou de winst verder moeten bevorderen in de komende jaren. Een correctie zorgt voor een daling van de activa onder beheer en kan leiden tot een kapitaaluitstroom in alle divisies. De analist van KBCS, Benjamin Wolff, blijft bij zijn 'kopen'-aanbeveling en maar verhoogt het koersdoel naar 44 euro.