di. 22 apr 2025

Hieronder een bijdrage van de CBC-hoofdeconoom, Bernard Keppenne.

Door voortdurend warm en koud te blazen, blijven er altijd smeulende kooltjes over die op elk moment kunnen ontvlammen en weer opflakkeren waar je het niet verwacht.

Onderhandelingen

Terwijl het IMF zijn groeivooruitzichten naar beneden bijstelt, zouden de onderhandelingen tussen de Verenigde Staten en hun "partners" goed verlopen en positief zijn, althans dat is de boodschap van het Witte Huis.

En zelfs een akkoord met China zou volgens Trump in de maak zijn, een bewering die uiteraard met veel voorzichtigheid moet worden genomen, maar die voldoende was om de markten gerust te stellen, met een stijging van de dollar en de beurzen als gevolg.

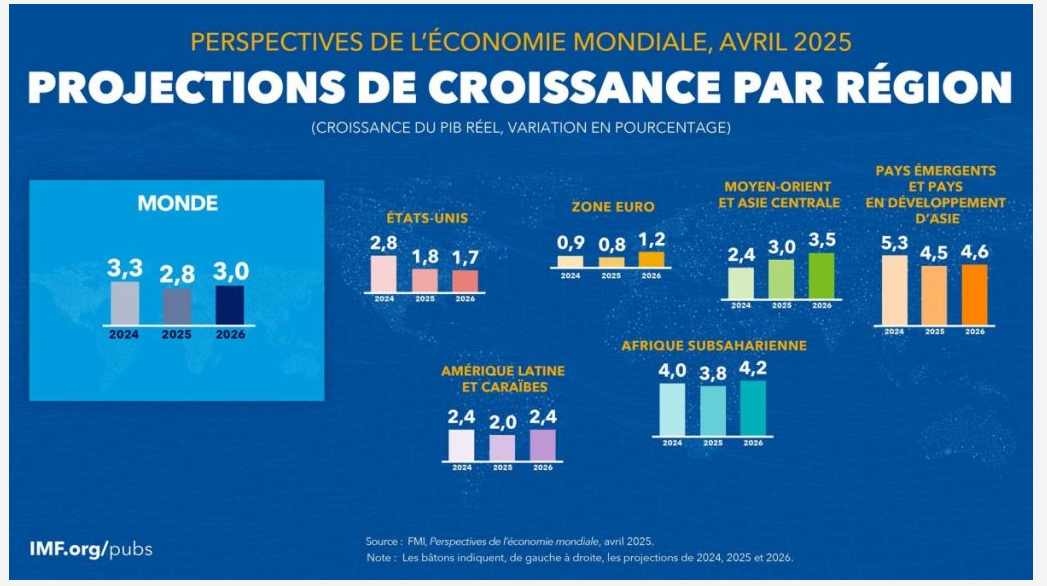

Het IMF heeft zonder mededogen zijn groeivooruitzichten naar beneden bijgesteld en rekent op een groei van 2,8% voor dit jaar, tegen 3,3% vorig jaar. En de Verenigde Staten zullen uiteraard de belangrijkste verantwoordelijken zijn met een groei die teruggebracht is tot 1,8% voor 2025 tegen 2,8% vorig jaar.

China is een andere grote slachtoffer van deze handelsoorlog volgens het IMF, dat zijn groeivooruitzichten heeft teruggebracht tot 4% voor dit jaar en volgend jaar.

En wat China betreft, aangezien we niet meer verrast zijn door wendingen, verklaarde Trump, sprekend over de invoerrechten op Chinese importen, "ze zullen niet zo hoog zijn. Het zal niet zo hoog zijn."

Als het IMF zijn groeivooruitzichten voor de Verenigde Staten en China naar beneden heeft bijgesteld, heeft het zich uiteraard niet alleen tot deze twee landen beperkt, maar heeft het al zijn vooruitzichten herzien.

Het heeft geen zin om er nog meer aan toe te voegen, en we moeten ons vasthouden aan de kleine hoop die in het rapport wordt uitgedrukt: "de weg vooruit vereist duidelijkheid en coördinatie. Landen zouden constructief moeten samenwerken om een stabiele en voorspelbare handelsomgeving te bevorderen, de herstructurering van schulden te vergemakkelijken en gemeenschappelijke uitdagingen aan te pakken".

Duidelijkheid, dat is precies het woord dat de markten nodig hebben, en de economie trouwens ook.

En als de beurzen gisteren zijn gestegen, is dat omdat Trump opnieuw van gedachten is veranderd door te verklaren: "ik ben niet van plan hem te ontslaan", uiteraard sprekend over Powell, "ik zou graag zien dat hij wat actiever is wat betreft zijn idee om de rentetarieven te verlagen".

Maar laten we niet te vroeg juichen, want Trump heeft zijn idee niet opgegeven door toe te voegen: "we denken dat dit het ideale moment is om de tarieven te verlagen, en we zouden graag zien dat onze voorzitter voorop loopt of op tijd is, in plaats van achter te lopen". Zoals ik gisteren benadrukte in een interview voor de RTBF-website, blijft de positie van de Fed ingewikkeld.

Maar zijn bezweringen zullen Powell noch de andere leden van de Fed van gedachten doen veranderen, zoals de voorzitter van de Fed van Minnesota, Neel Kashkari, die verklaarde: "het is te vroeg om het pad van de rentetarieven te beoordelen".

En het is te vroeg, omdat zelfs als de tarieven op zichzelf de inflatie niet versnellen, de recente hoge inflatie betekent dat de Fed dit risico niet kan negeren, benadrukte Kashkari.

En hij voegde eraan toe: "er is een niveau van angst dat ik sinds de COVID-zaak niet heb gezien". En hij eindigde met een positiever noot door te verklaren: "als we niet langer de economie zijn waarvan investeerders wereldwijd zeggen dat ze de meest competitieve is, zullen we waarschijnlijk minder speelruimte hebben. Ik hoop dat Amerika zijn vooraanstaande positie in de wereldeconomie behoudt en dat de dollar bijgevolg ook zijn vooraanstaande rol behoudt".

Daling van de PMI-indices

Maar de bezweringen zullen niets veranderen aan de gang van zaken, en de PMI-indices worden verwacht te dalen in de eurozone, Groot-Brittannië en de Verenigde Staten.

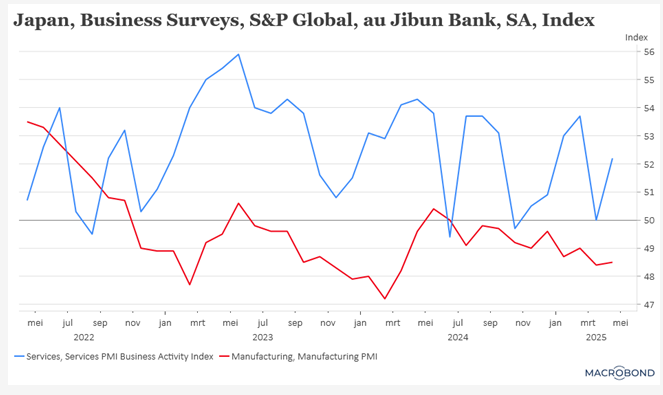

Maar niet alleen daar, in Japan is de PMI-index voor de verwerkende industrie ruim in negatief gebied gebleven, wat de stijging van de dienstenindex verhult.

Het subindex van nieuwe orders is gedaald met het snelste tempo sinds februari 2024.

Een belangrijk element voor de Bank of Japan is dat de inflatiedruk in beide sectoren sterk is gebleven, wat heeft geleid tot een stijging van de inputprijzen.

De samengestelde PMI-index heeft geprofiteerd van deze opleving in de dienstensector en is gestegen naar 51,1 tegen 48,9 in maart.

De Zwitserse frank

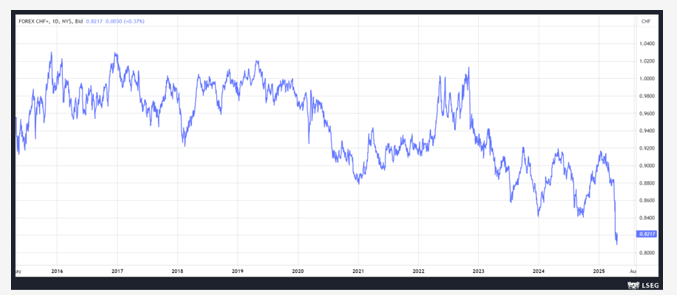

Niet alleen goud dient als veilige haven, maar ook de Zwitserse frank. Deze is sinds het begin van de maand met ongeveer 9% gestegen ten opzichte van de dollar en heeft het hoogste niveau bereikt sinds januari 2015.

Deze sterke stijging is niet alleen zeer nadelig voor de Zwitserse export, maar kan ook een aanzienlijk risico met zich meebrengen dat de inflatie onder het doel van de Centrale Bank zal dalen.

Gezien de al zeer lage rentetarieven, heeft de Zwitserse Nationale Bank misschien geen andere keuze dan in te grijpen op de valutamarkt als de spanningen niet afnemen.