di. 13 feb 2024

In deze blog zoomt Bolero-marktenspecialist, Philippe Delfosse, in op drie aandelen die een link hebben met de Olympische Spelen die deze zomer georganiseerd worden in Parijs.

We zijn onlangs begonnen aan een nieuw jaar. Dat is vaak de ideale gelegenheid om uit te pakken met goede voornemens. Eén van die voornemens is: ”Ik ga meer sporten”. Dat kan gaan over lopen, fietsen tot fitnessen. Achteraf blijkt dat er vaak van die voornemens weinig overblijft (ja, zelfs na een paar weken). De loopschoenen staan in de kast, de banden van de fiets staan intussen plat en het abonnement van de fitness verkleurt ergens in een lade…

Het blijkt uit het verleden dat in het jaar dat er Spelen zijn, beleggers heel wat aandacht schenken aan sportfabrikanten. Misschien zijn de Olympische Spelen een bron van inspiratie om toch maar te gaan sporten (bv. als je de atleten bezig ziet op televisie). Mogelijk pakken de sportfabrikanten uit met ‘speciale edities’ die collectors items worden of wie weet met extra kortingen… Er komt heel wat merchandising kijken bij de OS waaronder diverse outfits…

Dit jaar krijgen we niet enkel de Olympische Spelen, neen, we worden ook nog eens getrakteerd op het Europees Kampioenschap voetbal.

Dus zeker een reden om bedrijven te bekijken die te maken hebben met sport maar ook met catering.

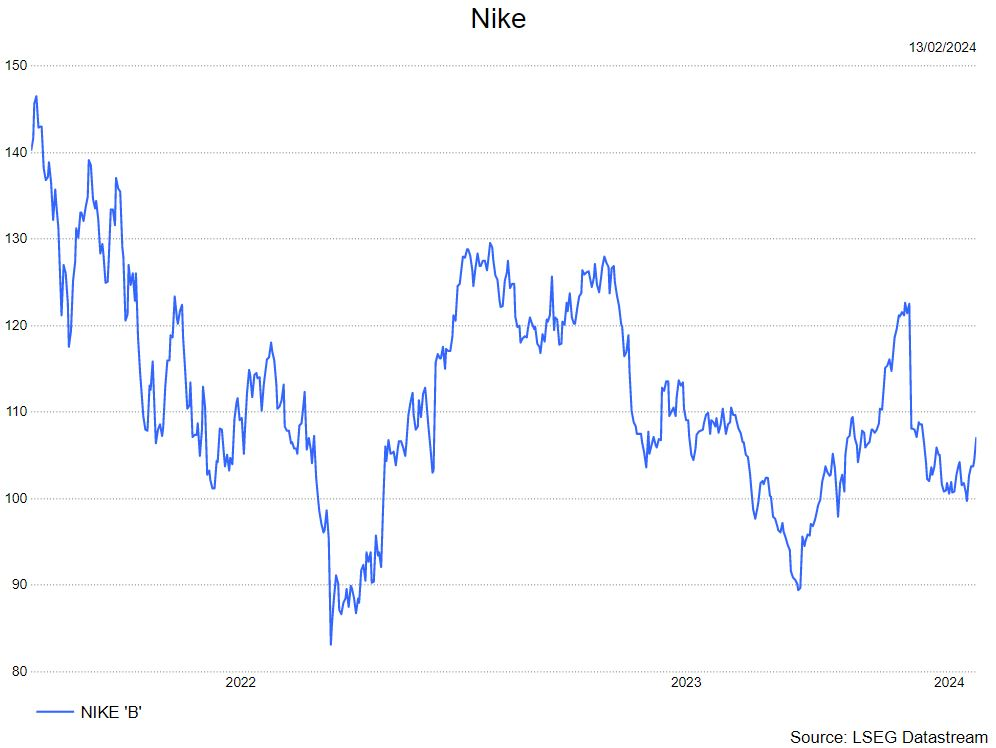

NIKE

NIKE houdt zich bezig met het ontwerpen, op de markt brengen en distributie van sportschoenen, kleding, uitrusting en accessoires en diensten voor sport- en fitnessactiviteiten. De bedrijfssegmenten van het bedrijf zijn Noord-Amerika; Europa, Midden-Oosten & Afrika (EMEA); Groot-China; en Azië-Pacific & Latijns-Amerika (APLA). Het verkoopt een lijn van uitrusting en accessoires onder de merknaam NIKE, waaronder tassen, sokken, sportballen, brillen, uurwerken, digitale apparaten, knuppels, handschoenen, beschermende uitrusting en andere uitrusting voor sportactiviteiten. Het ontwerpt ook producten speciaal voor het Jordan Brand en Converse. Het Jordan Brand ontwerpt, distribueert sport- en vrijetijdsschoenen, kleding en accessoires die voornamelijk gericht zijn op basketbalprestaties en -cultuur en gebruikt het Jumpman-handelsmerk. De onderneming ontwerpt, distribueert ook casual sneakers, kleding en accessoires onder de handelsmerken Chuck Taylor, All Star, One Star, Star Chevron en Jack Purcell.

Nike publiceerde op 21 december tweede kwartaalresultaten 2024 (Nike werkt met een gebroken boekjaar). Nike realiseerde een omzet van 13,4 miljard dollar (1% groei op jaarbasis). Het Converse segment zag zijn omzet dalen van 586 miljoen dollar naar 519 miljoen dollar, wat een omzetdaling van 11% impliceert. Dit werd goedgemaakt door de sterke prestaties van het Equipment segment waar de omzet steeg van 408 miljoen dollar naar 479 miljoen dollar. Het segment groeide met 17% inclusief wisselkoerseffecten. Door lagere vervoerskosten en strategische prijszetting kon het bedrijf zijn brutomarge verhogen naar 44.6%, een stijging van 170 basispunten. De winst per aandeel kwam uit op 1,03 dollar tegenover verwacht 0,85 dollar.

Investeerders waren echter niet tevreden met de aangepaste vooruitzichten voor 2024. Het management verwacht niet meer dat de omzet zal groeien met " midden enkelvoudige percentagecijfers", maar met 1% in 2024. Er werd ook gesneden in de verwachte brutomarges, aangezien men meer promoacties verwacht in de tweede helft van boekhoudjaar 2024. Tenslotte kondigde het bedrijf ook aan dat het de komende 3 jaar voor 2 miljard dollar in kosten zal snijden. Het management heeft volgende domeinen geïdentificeerd waar kostenbesparingen mogelijk zijn: "vereenvoudiging productassortiment , de automatisering en het gebruik van technologie, stroomlijning organisatie en schaalvoordelen".

KBC Securities Global Equities: houden-aanbeveling en koersdoel van 105 USD

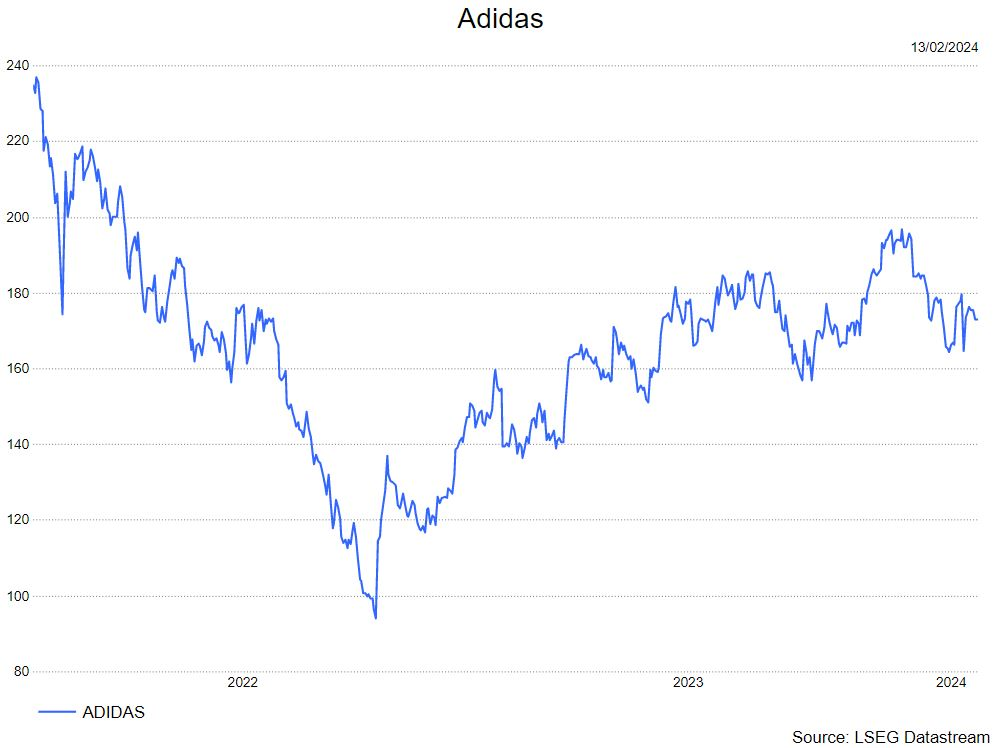

adidas

adidas is Duits bedrijf dat een reeks atletische en sportieve lifestyleproducten ontwerpt, ontwikkelt, produceert en verkoopt. De segmenten van het bedrijf zijn Europa, Noord-Amerika, Azië/Stille Oceaan, Rusland/GOS, Latijns-Amerika; opkomende markten, adidas Golf, Runtastic en andere centraal beheerde activiteiten. Elk segment omvat groothandels-, detailhandels- en e-commerce activiteiten met betrekking tot de distributie en verkoop van producten van het adidas merk aan detailhandelaren en eindgebruikers. Het bedrijf heeft meer dan 2.500 eigen winkels, franchisewinkels met één merk, shop-in-shops, joint ventures met retailpartners en co-branded winkels en een e-commercekanaal, dat beschikbaar is voor klanten in meer dan 50 landen. De adidas merkproducten omvatten schoeisel, kleding en hardware, zoals tassen en ballen.

adidas kon niet wachten om positieve resultaten de wereld in te sturen en opteerde dus enkele weken geleden voor een pre-release. adidas mocht een omzetgroei rapporten van 1% op jaarbasis. Dit lijkt niet heel veel, maar de switch richting een positiever momentum kan wel voor een omslag zorgen. Dit is ook 2% boven gemiddelde analistenverwachtingen (analisten hadden een kleine daling verwacht en adidas kon dus uitpakken met een lichte stijging). Maar wat de cijfers nog het meeste glans gaf waren de voortreffelijke winst (EBIT) cijfers die uitkwamen op 409 miljoen euro, ver boven de consensus van maar 259 miljoen euro. Zo kon adidas haar operationele marges opdrijven naar 6.8%, waarbij investeerders vreesden voor slechts 3.7% operationele marge.

Voor het volledige jaar 2023 verwacht Adidas een lichte omzet daling van 0-5% (low single digit), waarbij ze hiervoor een vork hanteerden van om en bij de 5% (Mid Single Digit). Het jaarlijks operationele verlies voor heel 2023 komt volgens Adidas nu ook nog ‘maar’ uit op 100m EUR waarbij initieel 450m EUR jaarverlies door adidas’ management werd vooropgesteld. Pas in maart 2024 krijgen we de definitieve cijfers.

KBC Securities Global Equities: houden-aanbeveling en koersdoel van 175 euro.

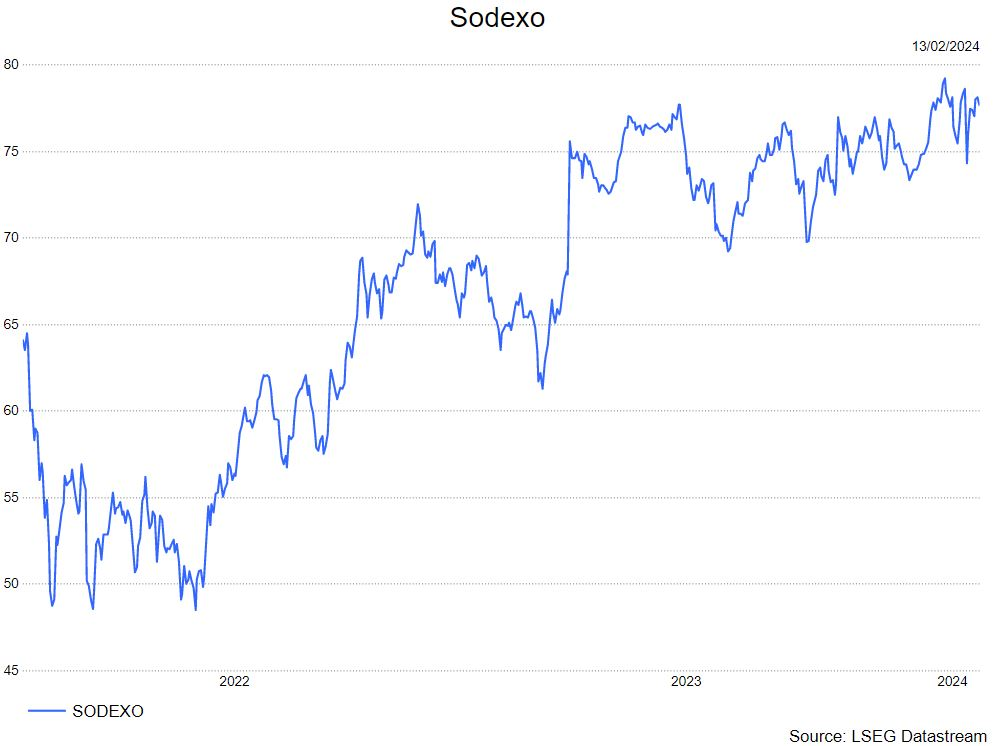

Sodexo

Sodexo SA is een Frans dienstverlenend bedrijf. Het is actief via drie belangrijke segmenten: Diensten op locatie, Benefits & Rewards Services en Persoonlijke & Thuisdiensten. On-site Services levert op maat gemaakte diensten, zoals foodservices, ontwerp van werkplekken, sterilisatie van medische apparatuur, receptie- en schoonmaakdiensten aan bedrijven en overheidsinstellingen, gezondheidszorg en senioren en het onderwijs. Benefits & Rewards Services biedt aanpasbare diensten aan zakelijke klanten voor het verbeteren van betrokkenheid, erkenning, balans tussen werk en privé, reis- en onkostenbeheer, gezondheid en welzijn. Personal & Home Services beslaat drie gebieden: kinderopvang, ontworpen om voor de jongste kinderen te zorgen; conciërgediensten, om de ontwikkeling en het welzijn van de werknemers van de klanten op de werkplek te verbeteren; thuiszorgdiensten voor senioren en volwassenen die hun onafhankelijkheid willen behouden terwijl ze van het comfort van hun eigen huis genieten. Het bedrijf is wereldwijd actief.

Sodexo rapporteerde een gezonde start van het jaar, met een autonome groei in het eerste kwartaal aan de bovenkant van de verwachte +6-8% voor het volledige jaar 2024. De combinatie van het opstarten van nieuwe activiteiten, cross-selling en continue volumegroei kwam uit op bijna +4%. Zoals verwacht werden de verwachtingen voor Sodexo standalone herbevestigd. Sodexo Benefits and Rewards Services, de loonverwerkingsdienst van Sodexo wordt verzelfstandigd en krijgt een beursnotering op 1.2.2024 onder de naam Pluxee.

De omzet in het eerste kwartaal van 6,29 miljard euro kwam in grote lijnen overeen met de bedrijfsconsensus van 6,28 miljard euro, dankzij een autonome groei van +8,2% jaar op jaar (consensus +7,9%) en gedeeltelijk tenietgedaan door wisselkoerseffecten van -4,8%. Dit omzetcijfer weerspiegelt Sodexo's afstoting van Homecare eind oktober 23 en omvat een impact van + 30 miljoen van de Rugby World Cup (geschat door het bedrijf).

De organische groei bleef gezond in alle regio's; Noord-Amerika rapporteerde +8,7% jaar p jaarversus de consensus van +7,9%, Europa rapporteerde +9,2% op jaarbasis (of +7,6% zonder Rugby-impact) ten opzichte van begroot. +7,6%, en Rest of the World rapporteerde +4,7% op jaarbasis ten opzichte van begroot. +8.2%. De autonome groei van de groep werd aangedreven door Food Services, dat steeg met +10% jaar op jaar.

Sodexo (standalone) herhaalde haar volledig boekjaar 24/25 vooruitzichten met een autonome groei naar verwachting +6-8% en een onderliggende operationele winstmarge die groeit met +30-40 basispunten per jaar, bij gelijkblijvende koers.

Geen opvolging door KBC Securities Global Equities. LSEG-consensus: 13 kopen, 6 houden, 1 verkopen; koersdoel: 119 euro