wo. 20 mei 2026

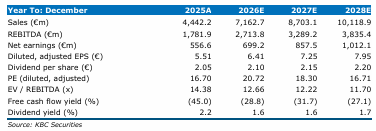

Elia bevestigt een sterke vooruitblik voor 2026 met een verwachte nettowinst tussen 690 en 740 miljoen euro, ondersteund door gunstige regulatoire parameters en een robuuste investeringsdynamiek. Vooral in Duitsland zijn de vooruitzichten sterk dankzij aantrekkelijke vergoedingen voor investeringen en de kapitalisatie van interestkosten. Tegelijk verduidelijkt de groep het rendement op eigen vermogen voor België in de volgende regulatoire periode, aldus KBC Securities-analist Wim Lewi.

Elia?

Elia Group is de groep boven de Belgische transmissienetbeheerder Elia Transmission Belgium en de Duitse TNB 50Hertz (waarvan het 80% bezit). De belangrijkste activiteiten van de groep zijn de transmissie van elektriciteit van producenten naar distributienetbeheerders en grote industriële gebruikers. Daarnaast bezit de groep ook 50% van de Nemo Link interconnector tussen België en het VK, samen met National Grid.

Vooruitzichten 2026 bevestigd

Elia heeft zijn prognose voor de nettowinst in 2026 (aandeel van de groep) bevestigd in een vork van 690 tot 740 miljoen euro. Dat ligt in lijn met de verwachting van KBC Securities van 699 miljoen euro. De prognose is gebaseerd op een 10-jarige OLO-rente van 3,2% en een 10-jarige Bund-rente van 2,9%, hoewel deze inmiddels respectievelijk gestegen zijn naar 3,7% en 3,16%.

Sinds 2024 houdt de vergoedingsmethodologie rekening met renteveranderingen door deze met vertraging te compenseren in het daaropvolgende jaar. Hierdoor is Elia in belangrijke mate beschermd tegen recente stijgingen in de rentevoeten.

De verwachte nettowinstverdeling voor 2026 ziet er als volgt uit:

- België: tussen 290 en 320 miljoen euro

- Duitsland: tussen 585 en 625 miljoen euro

- Niet-gereguleerde activiteiten: tussen -30 miljoen euro en +10 miljoen euro

Daarnaast bevestigde Elia een investeringsprogramma van 6,8 miljard euro voor 2026, waarvan 1,7 miljard euro in België en 5,1 miljard euro in Duitsland.

Verduidelijking rond rendement in België

Voor de nieuwe Belgische regulatoire periode (2028-2031) specificeerde Elia het verwachte rendement op eigen vermogen op 8,1%. Dat rendement is opgebouwd uit:

- 5,8% via de basisformule (op basis van een OLO van 3,4%)*

- 0,3% via de MOG I en II-projecten**

- 2% via incentives

* Dit is de “standaardvergoeding” die Elia krijgt van de regulator. De regulator (in België: CREG) bepaalt hoeveel rendement Elia mag maken op zijn netbeheer. Die basis wordt grotendeels bepaald door de langetermijnrente (de OLO = Belgische staatsrente op 10 jaar). Daarop komt een vaste opslag (risicopremie).

**Dit zijn specifieke offshore-netprojecten in België (Modular Offshore Grid). MOG I en II verwijzen naar netinfrastructuur op zee (windenergie in de Noordzee). Omdat deze projecten groot en strategisch belangrijk zijn (energietransitie) krijgt Elia een kleine extra vergoeding

*** Dit zijn prestatiegebonden extra’s (de grootste component na de basis). De regulator beloont Elia als het bepaalde doelstellingen haalt.Dat gebeurt via 18 incentive-mechanismen.

Die incentives kunnen het potentiële rendement met 20 tot 25% verhogen. Dit ligt duidelijk hoger dan de vork van 7,0% tot 7,5% waar KBC Securities eerder rekening mee hield. Volgens Wim Lewi is dit deels te danken aan extra incentives, zoals mechanismen rond netbalancering, en mogelijk ook aan een hogere veronderstelde referentierente.

Duitsland en investeringsgolf ondersteunen groei

In Duitsland blijven de vooruitzichten bijzonder sterk, vooral dankzij de vergoedingen op investeringen en de kapitalisatie van interestkosten. Bovendien wijst de consultatie rond het netwerkontwikkelingsplan (NEP 37-45) op potentiële investeringen tussen 365 en 392 miljard euro.

Elia positioneert zich centraal in de Europese energietransitie, waarbij de elektrificatie van de economie en de groei van datacenters en elektrische voertuigen de vraag naar elektriciteit sterk doen stijgen. Deze vraag moet grotendeels worden ingevuld door hernieuwbare energie, wat aanzienlijke investeringen in netinfrastructuur vereist.

De energietransitie vertaalt zich voor Elia in een geplande kapitaaluitgave van 31,3 miljard euro over de periode 2024-2028. Dat moet leiden tot een verdubbeling van de gereguleerde activabasis (RAB) in die periode en een gemiddelde jaarlijkse groei van de RAB met ongeveer 15% in de komende vijf jaar.

Financiële positie en strategische positionering

Ondanks een uitdagende geopolitieke context blijft de interesse in langetermijninvesteringen in infrastructuur – zowel via eigen vermogen als schuldfinanciering – sterk. Dit wordt onder meer ondersteund door de toenemende elektriciteitsvraag, onder andere door artificiële intelligentie.

De recente uitgifte van 900 miljoen euro hybride schulden toont volgens Wim Lewi aan dat Elia goed gepositioneerd is om zijn financieringsbehoeften te dekken en gebruik zal maken van alle beschikbare instrumenten om het investeringsprogramma te realiseren.

Daarnaast heeft Elia ook het Ventilus-project vergund gekregen, wat bijdraagt aan de verdere uitrol van zijn strategie.

De holdingkosten* omvatten onder meer niet-gereguleerde activiteiten zoals EGI en re.alto, de ontwikkeling van WindGrid en de financieringskosten van EnergyRe Giga-projecten.

*Holdingkosten = de kosten die gemaakt worden op niveau van de holding/hoofdkantoor, en die niet rechtstreeks gelinkt zijn aan één specifiek operationeel segment.

Structurele groeidynamiek

Volgens KBC Securities blijft Elia aantrekkelijk gepositioneerd als defensieve groeiwaarde in de huidige marktomgeving. Netwerken worden steeds meer gezien als een cruciale schakel in de energietransitie én als onderdeel van de “datacenter-goudkoorts”.

De verwachte groei van de gereguleerde activabasis vertaalt zich in een geschatte gemiddelde winstgroei per aandeel (EPS CAGR) van ongeveer 8,5% over de periode 2025-2028.

KBC Securities over Elia

KBC Securities-analist Wim Lewi blijft positief over Elia, gezien de sterke zichtbaarheid van de winstgroei, de gunstige regulatoire evoluties en de centrale rol van het bedrijf in de energietransitie. Hij wijst op de robuuste investeringsplannen, de verbeterde rendementsparameters in België en de sterke groeikansen in Duitsland. Elia positioneert zich volgens hem als een aantrekkelijke combinatie van defensieve kwaliteiten en structurele groei. De aanbeveling blijft “Opbouwen”-aanbeveling met een koersdoel van 135 euro.