do. 5 mrt 2026

EnergyVision heeft in zijn eerste volledige jaar na de beursgang bijzonder sterke resultaten neergezet, gedreven door krachtige groei in de terugkerende, asset‑gebaseerde activiteiten en een explosieve schaalvergroting in energie‑levering, aldus KBC Securities‑analist Wim Lewi. De REBITDA steeg met 38,4 procent tot 39,4 miljoen euro, ruim boven de verwachting. Volgens Lewi toont EnergyVision met deze prestaties de robuustheid van zijn geïntegreerde, softwaregedreven model in een volatiele energiemarkt.,

EnergyVision?

EnergyVision biedt zonne-energie-as-a-service aan waardoor Belgische huishoudens en bedrijven kunnen deelnemen aan en profiteren van de energietransitie. EnergyVision ontwikkelde een robuust bedrijfsmodel dat zijn energieopwekkende activa in evenwicht brengt met de vraag van de klant via zijn eigen technologieplatform. Het aanbod van de Groep stelt mensen en bedrijven in staat om deel te nemen aan de energietransitie door zonnepanelen op het dak aan te bieden zonder voorafgaande kosten. De laadactiviteiten voor elektrische voertuigen maken deel uit van het tegenwicht in de evenwichtsoefening en profiteren ook van de elektrificatie van het vervoer. Ook langlopende vaste energiecontracten vormen een tegenwicht voor de energieproductieactiva. Het eigen data- en softwareplatform fungeert als het "brein" of het "besturingssysteem" om in volatiele markten zoveel mogelijk geld te verdienen.

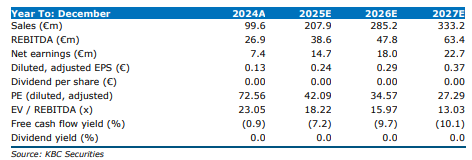

Volgens analist Wim Lewi realiseerde EnergyVision in 2025 een REBITDA van 39,4 miljoen euro, een stijging met 38,4 procent op jaarbasis en boven de verwachting van KBC Securities (38,4 miljoen euro). Ook het nettoresultaat nam meer dan een verdubbeling tot 15,8 miljoen euro, eveneens beter dan de vooropgestelde 14,7 miljoen euro.

De balanspositie bleef gezond: de nettoschuld bleef stabiel op 82,0 miljoen euro, overeenkomend met 2,1 keer de REBITDA. De nood aan werkkapitaal was beperkt tot –5,8 miljoen euro en de investeringen kwamen uit op –44,9 miljoen euro, beide gunstiger dan de marktconsensus.

ABE: fors hogere productie en bijna volledige marge

Het segment Asset‑Based Energy, dat inkomsten genereert op basis van eigen zonne‑ en windproductie, was opnieuw een groeimotor. De omzet steeg tot 21,6 miljoen euro (+43,4 procent), terwijl de REBITDA toenam tot 21,4 miljoen euro (+52,9 procent), goed voor een uitzonderlijke marge van 99 procent.

Deze groei werd volgens Lewi gedragen door een uitbreiding van de portefeuille met 45,6 MWp aan zonne‑energie en 4,4 MWp aan windvermogen, een uitstekend zonnejaar en een sterke stijging van interne valorisatie, die opliep tot 3.9 miljoen euro (tegenover 0,6 miljoen euro een jaar eerder). De totale productie bereikte 89 GWh. Ongeveer 70 GWh aan windproductie is reeds gecontracteerd voor 2026.

ABM: sterke groei van laadinfrastructuur

Het segment Asset‑Based Mobility, dat zich richt op laadinfrastructuur, zag de omzet stijgen met 81 procent tot 8,1 miljoen euro. De REBITDA nam toe tot 2,6 miljoen euro (+73,3 procent), goed voor een marge van 31,5 procent.

EnergyVision groeide duidelijk sneller dan de Belgische markt voor elektrische wagens: het aantal laadpunten steeg met 34,6 procent tot 3.063 stuks. De bezettingsgraad nam opvallend toe, mede dankzij de uitrol van snelladers (DC‑charging).

NABE: explosieve schaalvergroting in energie‑levering

Het segment Non‑Asset‑Based Energy kende de snelste groei. De omzet steeg naar 76,4 miljoen euro, een toename van 1.142 procent op jaarbasis, vanuit een lage basis. De REBITDA kwam uit op 3,1 miljoen euro, een marge van 4 procent tegenover quasi nul een jaar eerder.

De klantenaantallen namen sterk toe tot 133.363 aansluitpunten dankzij organische instroom en groepsaankopen. EnergyVision versterkte hiermee zijn marktaandeel in Vlaanderen tot ongeveer 2 procent, waarmee het één van de snelst groeiende energieleveranciers is. Wim Lewi benadrukt dat de focus op retentie en het omzetten van groepsaankopen naar langetermijncontracten boven verwachting presteert.

EPC blijft stabiel ondanks Belgische marktvertraging

Het segment Engineering, Procurement & Construction (EPC) haalde een stabiele omzet van 76,0 miljoen euro (–1,3 procent), met een REBITDA van 12,3 miljoen euro (–4,8 procent, marge 16,2 procent).

De Belgische residentiële markt voor zonnepanelen vertraagde sterk, wat de binnenlandse tenderactiviteit drukte. Dankzij internationale projecten — vooral in China — bleef de totale activiteit echter op peil. Zoals reeds aangekondigd, reduceert EnergyVision zijn focus op Belgische EPC‑activiteiten.

Klantsatisfactie blijft uitzonderlijk hoog

De klantentevredenheid blijft volgens Lewi één van de grootste troeven van de groep. De Net Promoter Score steeg tot 40, fors boven het sectorgemiddelde (minder dan 0) en internationale benchmarks (ongeveer 25). De Trustpilot‑score van 4,7 is de hoogste onder Belgische energieleveranciers. Deze sterke klantbeleving ondersteunt een lage churn en versterkt de recurrente inkomstenbasis.

Strategisch voordeel door productiemix

De CEO benadrukte dat de geïntegreerde productiestructuur, gebaseerd op eigen zonne‑ en windenergie, EnergyVision toelaat prijzen stabiel te houden ondanks geopolitiek gedreven gasprijsvolatiliteit. Terwijl andere leveranciers hun tarieven optrekken, blijven de prijzen bij EnergyVision ongewijzigd dankzij het eigen productie‑ en optimalisatiemodel.

Voor 2026 geeft het bedrijf een minimale REBITDA‑groei van 30 procent aan, wat de schaalbaarheid van het model onderstreept.

KBC Securities over EnergyVision

KBC Securities‑analist Wim Lewi ziet in de resultaten van EnergyVision een duidelijke bevestiging van het geïntegreerde, softwaregedreven bedrijfsmodel dat productie en consumptie efficiënt op elkaar afstemt in volatiele marktomstandigheden. Hij benadrukt de sterke groei in de asset‑gebaseerde activiteiten, de razendsnelle schaaluitbreiding in energie‑levering en de blijvende kracht van de klantgerichte aanpak.

Wim heeft een opbouwen-aanbeveling en koersdoel van 13 euro.