ma. 5 mei 2025

Equinix?

Equinix is wereldwijd actief in de verhuur van serverruimte en internetconnectie. In totaal biedt de onderneming zijn diensten aan op vijf continenten via meer dan 200 datacenters. Equinix maakt het voor bedrijven mogelijk om hun applicaties in de cloudomgeving te laten draaien waarbij bedrijven ook hun eigen servers binnen het datacenter kunnen connecteren met servers van andere bedrijven en met het internet.

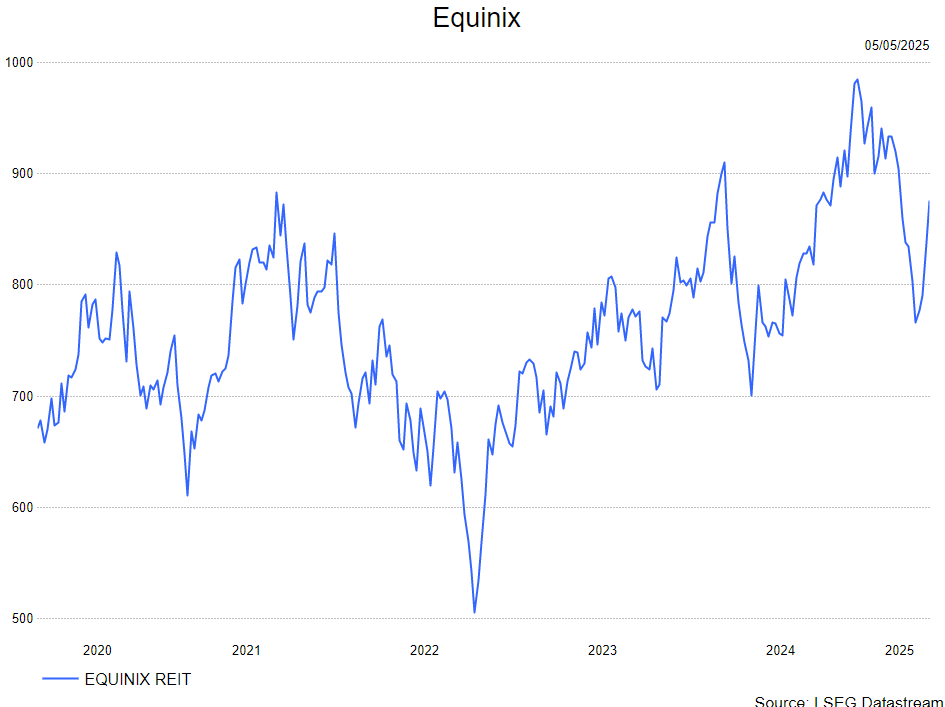

Equinix rapporteerde solide operationele resultaten en overtrof de schattingen op alle fronten. De verhoging van de prognose bevestigt dat het datacenterbedrijf op de goede weg is voor het jaar, en het feit dat 50% van de top 25 deals van Equinix AI-gerelateerd waren, is een extra bewijs. Het management herhaalde de verwachtingen voor een toename van de terugkerende inkomsten gedurende het jaar, aangezien de boekingen van vorig jaar en de huidige ondertekeningen de resultaten stimuleren, vooral in de tweede helft van 2025. De waardering van Equinix blijft aantrekkelijk. .

Equinix rapporteerde een omzet van 2,225 miljard dollar, een stijging van 5% op jaarbasis. De aangepaste EBITDA steeg met 8% tot 1,067 miljard dollar, met een marge-uitbreiding tot 48%. De aangepaste fondsen uit operationele activiteiten (AFFO) groeiden met 12% op jaarbasis tot 947 miljoen dollar, wat wijst op sterke operationele efficiëntie.

De interconnectie-inkomsten, een cruciaal onderdeel van het bedrijf van Equinix, stegen met 9% op jaarbasis op een genormaliseerde en constante valutabasis en vormen nu 19% van de terugkerende inkomsten. De maandelijkse terugkerende inkomsten (MRR) per kast verbeterden met meer dan 5% op jaarbasis, gedreven door gunstige prijsstelling en hogere vermogensdichtheden. Er waren echter regionale verschillen in de facturering per kast: sterke groei in Amerika, stabiliteit in Azië-Pacific, maar zwakte in EMEA door verwachte churn-evenementen, waaronder een faillissement..

Gezien de sterke vraag, vooral vanuit de AI- en financiële sectoren, verhoogde Equinix zijn omzetprognose voor het volledige jaar 2025 naar een bereik van 9,175-9,275 miljard dollar, vergeleken met de eerdere 9,033-9,133 miljard dollar. Het bedrijf verhoogde ook zijn AFFO per aandeel prognose naar 37,36-38,17 dollar, vergeleken met de eerdere 36,69-37,51 dollar.

Interessant is dat Meta onlangs zijn capex-prognose voor 2025 verhoogde van "tussen 60 en 65 miljard dollar" naar "tussen 64 en 72 miljard dollar", en andere hyperscalers zoals Google en Microsoft verhoogden ook hun uitgavenplannen, gedreven door AI-werkbelastingen. Dit versterkt de langetermijnvraag naar het high-density, interconnectie-rijke colo-voetafdruk van Equinix. Echter, de beperkte blootstelling van Equinix aan grootschalige implementaties betekent dat het mogelijk een vertraging in voordelen ziet in vergelijking met pure-play hyperscale verhuurders, en capaciteitsbeperkingen in belangrijke metro's kunnen de opwaartse potentie beperken als implementaties zich richting het einde van het jaar concentreren.

De analist van KBC Securities, Andrea Gabellone, handhaaft zijn kopen-aanbeveling en koersdoel van 1.035 dollar.

KBC Securities over Equinix

Het derde kwartaal was sterk voor Equinix met een groei van de factureerbare activiteiten en een aanhoudend sterke prijsstelling, ondersteund door een aanbodtekort. De verhoging van de vooruitzichten is nog steeds iets boven de ramingen en wordt ondersteund door een solide uitvoering. De analist van KBC Securities, Andrea Gabellone, heeft zijn model herzien.

Andrea handhaaft de kopen-aanbeveling maar verhoogt het koersdoel van 910 dollar naar 1.035 dollar.