do. 2 nov 2023

15:53

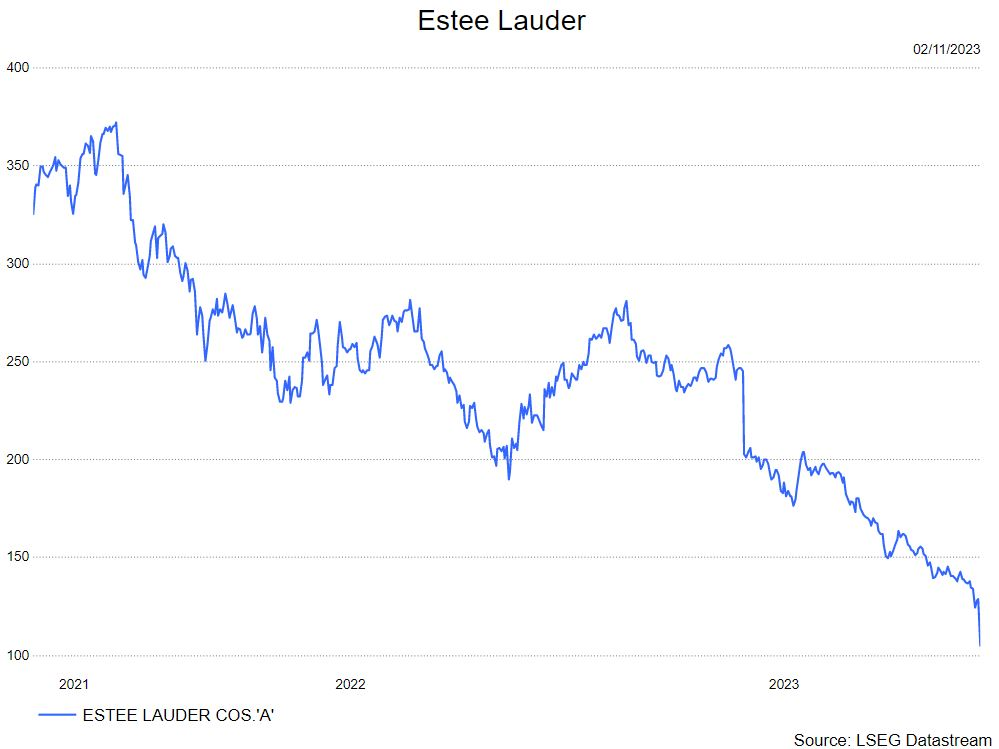

- Estée Lauder rapporteerde op 1 november de resultaten van haar eerste kwartaal van het gebroken boekjaar. De resultaten op zichzelf zijn wel goed, maar de verwachtingen die Estée lauder naar voren schuift, ogen wel zeer negatief. Dat komt voornamelijk omdat belangrijke groeimotoren meer gezien moeten worden als ballast in de huidige omgeving.

- Beginnend bij de huidige kwartaalcijfers kwam de winst per aandeel uit op 0,11 dollar. Dit ligt significant boven de verwachtingen van investeerders die zelf mikten op een negatief cijfer. De goede kwartaalcijfers waren voornamelijk gedreven door betere brutomarges (69.6%) dan verwacht want hun organische groei kende een negatief cijfer van 11%.

- Belangrijker dan de huidige kwartaalcijfers deze keer was hun verwachting naar de toekomst toe. Deze overtrof de verwachtingen in negatieve zin. Dat er al enige tijd weinig vertrouwen was in de consumenten en voornamelijk diegene die schoonheidsproducten van Estée Lauder kopen, is nog zacht uitgedrukt. Maar ook de komende kwartalen ziet Estée Lauder weinig verbetering. Ze verwachten vooral heel weinig van hun belangrijke groeimotoren, beter gezegd wat investeerders gehoopt hadden dat het groeimotoren zouden zijn. Deze groeimotoren/ballast zijn China en ‘travel retail’. Management ziet “grote vertraging in de verkoop van schoonheidsproducten in China”. Verder zien ze dat er nog vooral oude voorraad verkocht wordt in Zuid-Oost Azië, wat een negatieve impact heeft op hun eigen verkoopcijfers. En hiernaast weegt het conflict in het Midden-Oosten op hun ‘travel retail’ cijfers. Estée Lauder kijkt dus niet optimistisch naar de nabije toekomst.

- Voor het komende kwartaal zien ze hun verkoopcijfers nog steeds in dalende lijn tussen de -11 en -9% op jaarbasis en een winst per aandeel van 0,4 - 0,58 dollar per aandeel. Dit ligt ver onder consensus verwachtingen van 1.25 dollar per aandeel.

- Voor hun volledige fiscaal jaar 2024 zien ze nu een organische omzet groei van -1 tot +2% waarbij dit hiervoor nog lag op 6 - 8%. En ze zien nu nog maar een winst per aandeel van 2,17 – 2,42 dollar; hiervoor was hun verwachting nog een winst per aandeel van 3,5-3,75 dollar.

- Dat ze opnieuw de hakbijl moeten bovenhalen in hun verwachtingen, kan niet veel investeerders nog warm maken. Het aandeel daalde met bijna 19%.

- Het management probeerde nog wel de meubelen te redden door op een positieve toon te kijken naar de langere toekomst:2025-2026. Hierin komt hun ‘winst herstelplan’ boven met management ’s verwachting om een operationele winst te maken van 800 miljoen dollar - 1 miljard dollar, dankzij verschillende initiatieven die dan tot volwassenheid zullen komen. Details blijven wel zeer beperkt met vermeldingen van: ‘verbeterde brutomarges’, ‘lagere operationele kosten’ en ‘het wegsnijden van onnodige kosten’.

KBC Securities over Estée Lauder

- In het vorig kwartaal was de analist van KBCS, Tom Noyens, ‘zeer voorzichtig’ positief geworden over bovenstaande groeimotoren die hopelijk eindelijk eens zouden kunnen aanzwengelen. Nu blijkt dat dit nog niet voor de nabije toekomst is, moeten we terug naar af. Het positieve lichtpuntje ziet Tom in de prijs die aantrekkelijk oogt, moest Estée Lauder haar toekomstdromen van 2025-2026 kunnen waarmaken. Het zal afwachten worden of de consument opnieuw meer wil uitgeven komende belangrijke maanden (feestdagen) aan cosmetica. Indien ja, en het was de laatste hakbijl in hun vooruitzichten, ziet Tom meer potentieel in het aandeel. Indien nee, kunnen er mogelijks nog meer slechte vooruitzichten op de investeerders afkomen. Op dit moment schat de analist de kans op het laatste groter in. Tom volgt van nabij op hoe de consument zich verder gaat gedragen. Op de lange termijn ziet KBCS wel potentieel in een aandeel dat aantrekkelijk geprijsd staat en een turnaround verhaal kan bevatten. Maar dit zal nog niet voor morgen zijn.

- Tom past zijn aanbeveling dan ook aan naar ‘Houden’ met een vernieuwd koersdoel van 115 dollar.