do. 19 mrt 2026

Fagron kan volgens KBC Securities‑analist Thibault Leneeuw rekenen op dubbelecijferige organische groei in Noord‑Amerika dankzij stijgende compoundingcapaciteit en hogere benuttingsgraden. De analist ziet in 2026 sterke groei van de REBITDA, met op korte termijn enige marginedruk door overnames en regionale mixeffecten. Deze structurele groeimotor wordt volgens hem door de markt onderschat, wat ruimte laat voor een hogere waardering en een nieuw koersdoel.

Fagron?

Fagron is een Belgische producent van farmaceutische grondstoffen en bestaat uit 3 afdelingen: Compounding Services (grondstoffen, steriele en niet-steriele, die apothekers gebruiken om zelf bereidingen samen te stellen), Brands (merken van Fagron) en Essentials. een eenmalige investering van 29 miljoen dollar aan in Las Vegas om de groei in Noord-Amerika te versnellen.

Thibault stelt dat de analyse van de Amerikaanse compoundingcapaciteit en benutting bevestigt dat Noord‑Amerika duurzame dubbelcijferige organische groei kan leveren. Hij verwacht een stijging van de totale compoundingcapaciteit van vijfhonderdvijfenzeventig miljoen dollar vandaag naar negenhonderdvijfenzeventig miljoen dollar in 2028.

Ook de benuttingsgraad zou evolueren van drieënzestig tot vierenzeventig procent vandaag naar vijfentachtig procent in 2033. Dit ondersteunt een organische omzetgroei (CAGR) van elf komma vier procent voor Noord‑Amerika tussen 2025 en 2030.

Marginedynamiek in de VS

Volgens Thibault piekt de REBITDA‑marge op korte termijn in 2026. Langere termijn ziet hij opnieuw stijgende marges dankzij:

- hogere efficiëntie door gecentraliseerde productie,

- schaalvoordelen in de nieuwe Amerikaanse faciliteiten,

- verdere automatisering.

Zijn groeiaannames liggen aan de onderkant van de officiële bedrijfsindicatie, waardoor opwaarts potentieel blijft indien benutting, prijzen of totale capaciteit hoger uitvallen.

EMEA: voorzichtige groei en tijdelijke marginedruk

Voor Europa, het Midden‑Oosten en Afrika verwacht de analist een organische omzetgroei (CAGR) van drie komma negen procent tussen 2025 en 2030, opnieuw aan de conservatieve kant van de bedrijfsdoelstellingen.

Het voorzichtigere tempo houdt verband met:

- een trage normalisatie van de Essentials‑activiteiten,

- een geleidelijke maar beperkte bijdrage van de Nederlandse expansie.

Impact van Pharmavit

Exclusief Pharmavit zouden de REBITDA‑marges volgens de analist grosso modo stabiel blijven. Maar doordat Pharmavit een duidelijke lagere marge kent van circa veertien procent en tegelijk een significante omvang heeft, verwerkt hij een tijdelijke marginedip in 2026 in zijn model.

Latijns‑Amerika: normalisering en margeherstel op langere termijn

Voor Latijns‑Amerika verwacht Thibault een organische omzetgroei van zes procent (CAGR, 2025–2030), opnieuw aan de onderzijde van de bedrijfsindicaties.

Inhoudelijk ziet hij:

- een normalisatie van Essentials na eerdere concurrentiedruk,

- een gematigder groeipad voor Brands na uitzonderlijk sterke historische groei.

De marges zullen volgens hem een dieptepunt kennen in 2026 door de verwaterende impact van Purifarma, maar herstellen daarna dankzij centralisatie van productie en verdere verticale integratie.

Balans en investeringen: oplopende leverage maar binnen comfortzone

Thibault verwacht dat de leverage oploopt naar ongeveer twee komma drie keer tegen eind 2026. Deze stijging wordt gedreven door:

- onderhoudsinvesteringen,

- uitbreidingsinvesteringen,

- cash‑uitstroom gelinkt aan overnames.

Ondanks deze tijdelijke verhoging blijft de schuldgraad volgens hem binnen de comfortzone van het management. Alle expansie‑ en overnameplannen zouden volledig gefinancierd zijn via bestaande kredietlijnen.

Waardering blijft achter bij operationele realiteit

De markt blijft volgens de analist te sterk gefocust op marginevolutie en houdt onvoldoende rekening met de consistente dubbelecijferige REBITDA‑groei die Fagron jaar na jaar neerzet.

Belangrijke punten volgens de analist:

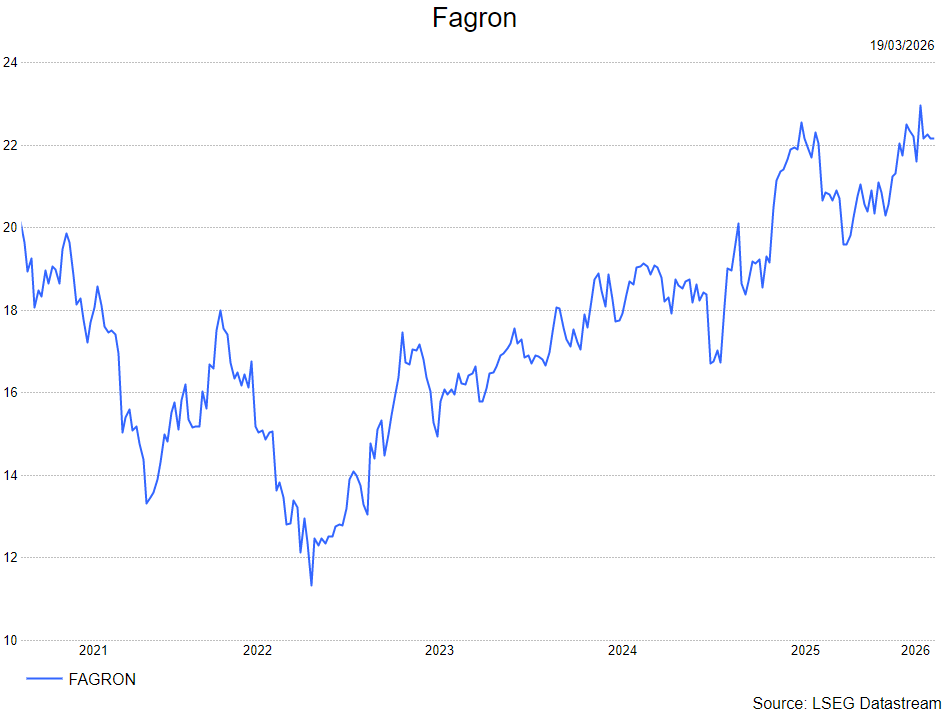

- Marges daalden in 2021–2022 en bereikten een bodem in 2022.

- Sindsdien verbeteren de marges ondanks de verwatering door recente overnames.

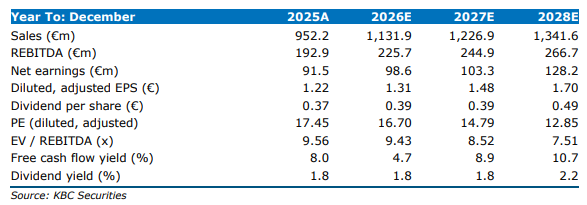

- REBITDA groeit al sinds 2022 elk jaar in dubbele cijfers en zal dat volgens hem blijven doen de komende jaren.

Waarderingskaders tonen duidelijk opwaarts potentieel

Thibault ziet dat de huidige waardering dit groeiprofiel onvoldoende weerspiegelt:

- Historische en peer‑vergelijkingen suggereren een faire waarde rond zesentwintig euro per aandeel.

- Zijn DCF‑model geeft zelfs ruimte tot vijfendertig euro per aandeel, gebaseerd op langetermijngroei aan de onderkant van de guidance en een gematigde marge‑uitbreiding.

Een evenwichtige vijftig‑vijftig‑weging van beide methoden leidt hem tot een faire waarde van dertig euro per aandeel.

KBC Securities over Fagron

Volgens de KBC Securities‑analist blijft Fagron structureel sterk gepositioneerd dankzij robuuste groei in Noord‑Amerika, normaliserende dynamiek in EMEA en Latijns‑Amerika, en verbeterde efficiëntie via centralisatie en integratie. De markt focust volgens hem te sterk op margineschommelingen en onderschat de constante dubbelecijferige REBITDA‑groei.

Op basis van waarderingsanalyses verhoogt Thibault zijn koersdoel van 24 euro naar 30 euro, maar handhaaft hij zijn kopen-aanbeveling.