do. 19 feb 2026

Gimv heeft over een verkort boekjaar van negen maanden sterke resultaten neergezet, met recordinvesteringen en een forse groei van de portefeuillewaarde. De onderliggende participaties toonden een opvallende operationele veerkracht, wat resulteerde in een aantrekkelijk rendement en een stijging van de intrinsieke waarde per aandeel, zegt KBC Securities‑analist Wim Lewi.

Gimv?

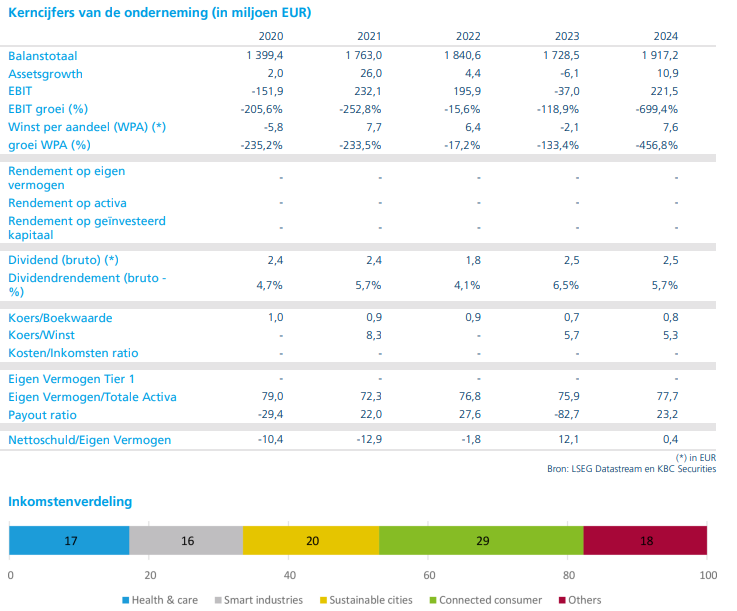

Gimv is de grootste Belgische private-equitymaatschappij, met meer dan 40 jaar ervaring en het beheer van meer dan 50 portefeuillebedrijven ter waarde van 1,94 miljard euro. De groep investeert in de Benelux, Frankrijk en DACH-landen (Duitsland, Oostenrijk en Zwitserland) met een focus op 4 segmenten: Consumer, Health & Care, Smart Industries en Sustainable Cities.

Verkort boekjaar met solide prestaties

Gimv rapporteerde uitzonderlijk over een verkort boekjaar van negen maanden in 2025, om voortaan beter aan te sluiten bij het kalenderjaar. Ondanks die kortere periode leverde de investeringsmaatschappij solide resultaten af.

De totale portefeuille groeide door naar een recordwaarde van 2,12 miljard euro, terwijl de investeringen in bedrijven eveneens een historisch hoog niveau bereikten van 466 miljoen euro. Dat onderstreept volgens Wim Lewi het sterke investeringsritme en de robuuste marktpositie van Gimv.

Sterke operationele groei bij portefeuillebedrijven

De onderliggende portefeuillebedrijven lieten in 2025 een duidelijk versneld groeitempo zien. De omzet* steeg met 10,5 procent op jaarbasis, terwijl de EBITDA* toenam met 14,9 procent. Ongeveer twee derde van die groei was organisch (op eigen kracht, zonder invloed van gekochte of verkochte onderdelen), wat wijst op sterke onderliggende prestaties.

*Omzet is het totaalbedrag dat een bedrijf verdient met de verkoop van goederen of diensten, vóórdat er ook maar één kost wordt afgetrokken. EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortisation of winst vóór interesten, belastingen en afschrijvingen en toont: wat een bedrijf operationeel overhoudt vóór financieringsstructuur en boekhoudkundige afschrijvingen EBITDA houdt dus wél rekening met kosten (personeelskosten, grondstoffen, huur, marketing,...)

- Healthcare en Sustainable Cities sprongen eruit met een EBITDA‑groei* van meer dan 20 procent.

- De Consumer‑divisie realiseerde een EBITDA‑groei van 7 procent, volledig organisch, ondanks een zwakke consumentenbesteding.

- Smart Industries wist in een uitdagende Europese context stabiele marges te behouden en groeide met ongeveer 5 procent op EBITDA‑niveau.

* EBITDA-groei betekent dat de operationele winst vóór rente, belastingen, afschrijvingen en amortisatie (EBITDA) van een bedrijf is toegenomen ten opzichte van een vorige periode.

Die sterke operationele prestaties resulteerden in een portefeuilleresultaat* van 231 miljoen euro, wat overeenkomt met een niet‑geannualiseerd rendement* van 14,3 procent, of 19,1 procent op jaarbasis.

*Het portefeuilleresultaat is het totaalresultaat dat een investeringsmaatschappij realiseert op haar participaties over een bepaalde periode. Het is de waardecreatie in de portefeuille. Het omvat alle waardeveranderingen van de participaties, zowel gerealiseerd als niet‑gerealiseerd.

**Niet‑geannualiseerd rendement is het effectieve rendement over de gemeten periode zelf, zonder het om te rekenen naar een rendement op jaarbasis.

Recordniveau aan investeringen in negen maanden

Gimv bereikte in 2025 een recordinvesteringsniveau van 466 miljoen euro, en dat in slechts negen maanden tijd. Dat bedrag lag aanzienlijk hoger dan in de voorgaande vergelijkbare periode.

In totaal werden zeven nieuwe platforminvesteringen afgerond:

- Ambulantis (Healthcare, Duitsland)

- Alpine (Consumer, Nederland)

- Hemink (Sustainable Cities, Nederland)

- Novicare (Healthcare, Nederland)

- Quality Guard (Consumer, België)

- Equine Care Group (Healthcare, België)

- Exciva (Life Sciences, Duitsland)

Daarnaast werd 42 miljoen euro geïnvesteerd in Infravest/TINC, onder meer in het kader van de overname van Interparking.

Desinvesteringen leveren aantrekkelijke multiples op

De desinvesteringen brachten in 2025 in totaal 197 miljoen euro op. De belangrijkste transacties waren de verkoop van Joolz en de volledige exit uit Itineris, dat werd overgenomen door Cobepa.

Over de volledige looptijd van die participaties werd een multiple on invested capital (MOIC*) van 2,6 keer gerealiseerd. Voor het volledige boekjaar bedroeg de gemiddelde gerealiseerde multiple op exits 2,2 keer.

*MOIC staat voor Multiple on Invested Capital. Het is een maatstaf die aangeeft hoeveel keer een investering is terugverdiend bij een verkoop.

Intrinsieke waarde stijgt ondanks dividenduitkering

De portefeuillewaarde nam in negen maanden tijd met meer dan 500 miljoen euro toe, goed voor een stijging van 31 procent tot 2,12 miljard euro.

De netto‑actiefwaarde (NAV) steeg naar 2,03 miljard euro, terwijl de NAV per aandeel toenam met 9 procent tot 55,1 euro. Die stijging werd gerealiseerd ondanks de uitkering van een dividend van 2,60 euro per aandeel.

Sterke liquiditeitspositie ondersteunt verdere groei

Gimv sloot het boekjaar af met een sterke liquiditeitspositie: het had 534 miljoen euro in de kas zitten, bestaande uit:

- 324 miljoen euro cash

- 210 miljoen euro aan beschikbare kredietlijnen

Volgens Wim Lewi biedt die ruime liquiditeit voldoende slagkracht voor verdere expansie, zowel via nieuwe investeringen als via ondersteuning van bestaande participaties.

Aantrekkelijk aandeelhoudersrendement

Gimv zal een brutodividend van 1,95 euro per aandeel voorstellen, wat overeenkomt met 2,60 euro op jaarbasis. Dat bedrag blijft, op pro‑rata‑basis, onveranderd tegenover vorig jaar.

Het keuzedividend leverde 41,8 miljoen euro aan vers kapitaal op, vergelijkbaar met de hoge deelnamegraad van het vorige boekjaar.

*Een keuzedividend betekent dat aandeelhouders kunnen kiezen hoe ze hun dividend ontvangen. Ofwel in cash (het dividend wordt gewoon uitbetaald in geld), ofwel in aandelen (aandeelhouders kunnen ervoor kiezen om het dividend om te zetten in nieuwe aandelen van het bedrijf).

KBC Securities over Gimv

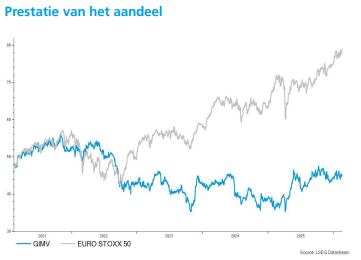

Volgens KBC Securities‑analist Wim Lewi combineert Gimv sterke operationele prestaties met een solide balans en een aantrekkelijk investeringsritme. Het aandeel noteert momenteel aan een geschatte korting van ongeveer 20 procent tegenover de intrinsieke waarde, wat volgens de analist onvoldoende rekening houdt met de kwaliteit en groei van de portefeuille.

Wim herhaalt daarom de “Kopen”-aanbeveling voor Gimv en behoudt het koersdoel van 56 euro.