ma. 4 mei 2026

Aalberts heeft in het eerste kwartaal van 2026 beter dan verwachte resultaten neergezet, met groei in zowel omzet als marges over alle divisies heen. Ondanks een uitdagende macro‑omgeving bevestigt dit de geleidelijke heropleving van de groep, zegt KBC Securities‑analist Kristof Samoy.

Aalberts?

Aalberts NV is een in Nederland gevestigde onderneming en heeft leidende posities in technologieclusters waar structurele winstgroei mogelijk wordt gemaakt door een diepgewortelde bedrijfscultuur. De technologieclusters genieten van structurele rugwind in het bouwen van energie-efficiëntie, de vraag naar de alomtegenwoordige halfgeleiderchip, reshoring van de toeleveringsketen en duurzaam transport.

Omzet en winst boven verwachtingen

Aalberts publiceerde een beknopte trading update over het eerste kwartaal van 2026, waarin de omzet organisch (op eigen kracht, zonder invloed van overgenomen of verkochte divisies). met 2,8 procent groeide. De groepsomzet kwam uit op 772 miljoen euro, duidelijk boven de verwachtingen. Ook de winstgevendheid verraste positief.

De aangepaste EBITA* bedroeg 110 miljoen euro, wat zowel boven de inschatting van KBC Securities als de gemiddelde analistenverwachting (gav) lag. Hiermee bevestigt Aalberts dat het hersteltraject standhoudt, zelfs in een moeilijke macro‑economische context. Het management herhaalde bovendien zijn verwachtingen voor 2026, waarbij zowel de organische omzetgroei als de EBITA‑marge verder zouden verbeteren.

*EBITA staat voor Earnings Before Interest, Taxes and Amortisation. Het is een maatstaf voor de operationele winstgevendheid van een bedrijf, vóór: financieringskosten (interesten), belastingen en afschrijvingen op immateriële activa (zoals goodwill). "Aangepast" staat voor het uitfilteren van eenmalige effecten.

Building toont stabilisatie en margeherstel

Binnen de divisie Building bedroeg de organische groei 1,3 procent in het eerste kwartaal. Daarmee zet de divisie de trend van de voorbije kwartalen voort, met een geleidelijke stabilisatie na eerdere zwakte.

De aangepaste EBITA in Building kwam uit op 54 miljoen euro, duidelijk boven de verwachtingen. De marge steeg op jaarbasis van 13,2 naar 14,5 procent, wat volgens Kristof Samoy aantoont dat eerdere herstructureringen hun vruchten beginnen af te werpen.

Aalberts ziet een sterke organische groei in de Verenigde Staten, terwijl de activiteit in Europa meer stabiliseert. Residentiële bouw en connectiesystemen blijven uitdagend, vooral in Frankrijk en Duitsland, maar commerciële bouwprojecten tonen een positieve organische groei.

Industry verrast met sterke omzetgroei

De divisie Industry leverde een opvallend sterke prestatie. De organische omzet groeide met 5,8 procent, wat substantieel boven de verwachtingen lag. Daarmee toonde Industry een duidelijke herneming van de vraag in diverse markten.

De aangepaste EBITA bedroeg 42 miljoen euro, in lijn met de verwachtingen, terwijl de marge toenam van 16,3 naar 17,1 procent. Volgens het management is er groei zichtbaar in aerospace, energie‑opwekking en defensie, terwijl automotive in Europa en Noord‑Amerika voorlopig moeilijk blijft.

Semicon bevestigt herstelscenario

De divisie Semicon leverde wellicht de meest bemoedigende signalen. De omzet groeide in het eerste kwartaal 2,2 procent boven de verwachtingen, waarmee Semicon duidelijk brak met de zwakke trend van de voorbije kwartalen.

De aangepaste EBITA kwam uit op 21 miljoen euro, ruim boven de eerdere ramingen, terwijl de marge steeg van 9,9 naar 13,3 procent. Volgens Aalberts is de fase van klant‑destocking voorbij en is de groep klaar om opnieuw toenemende vraag in de front‑end van de halfgeleidermarkt te ondersteunen. Dit bevestigt volgens Kristof Samoy het verwachte herstelscenario voor 2026.

Vooruitzichten blijven ongewijzigd

Aalberts liet zijn vooruitzichten voor 2026 ongewijzigd ten opzichte van de trading update na het vierde kwartaal van 2025. Het bedrijf blijft uitgaan van:

- verbeteringen in de organische omzetgroei

- verdere stijging van de EBITA‑marge

Over het mogelijke effect van het conflict in het Midden‑Oosten op de eindmarkten stelde het management dat het momenteel te vroeg is om de impact in te schatten.

Herstelverhaal wint aan geloofwaardigheid

Volgens Kristof Samoy bevestigen de cijfers over het eerste kwartaal van 2026 het herstelverhaal van Aalberts. Building lijkt uit te bodemen, Semicon profileert zich als belangrijke winsttrekker in 2026 en Industry kan vanaf 2027 profiteren van ambitieuze infrastructuur‑ en defensieplannen, met name in Duitsland.

Voor de rest van het jaar verwacht KBC Securities een progressief sterker, back‑end‑geladen omzetverloop, ondersteund door een opgeschoonde kostenbasis na herstructureringen, desinvesteringen en deconsolidaties. De combinatie van hernemende volumes, prijsdiscipline en operationele excellentie zou moeten leiden tot een operationele doorstroom van rond de 25 procent. Met een verwachte vrije kasstroomrendement van 8 procent in 2026 blijft de waardering aantrekkelijk.

KBC Securities over Aalberts

Volgens KBC Securities‑analist Kristof Samoy toont het eerste kwartaal van 2026 aan dat het herstel bij Aalberts steeds meer tractie krijgt. De brede omzetgroei, duidelijke margeverbettering en bevestiging van het herstelscenario in Semicon ondersteunen het vertrouwen in de vooruitzichten.

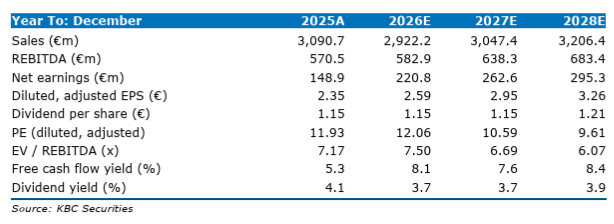

KBC Securities behoudt de “Opbouwen”-aanbeveling voor Aalberts en hanteert een koersdoel van 39 euro.