do. 21 mei 2026

Bedrijfsactiviteiten

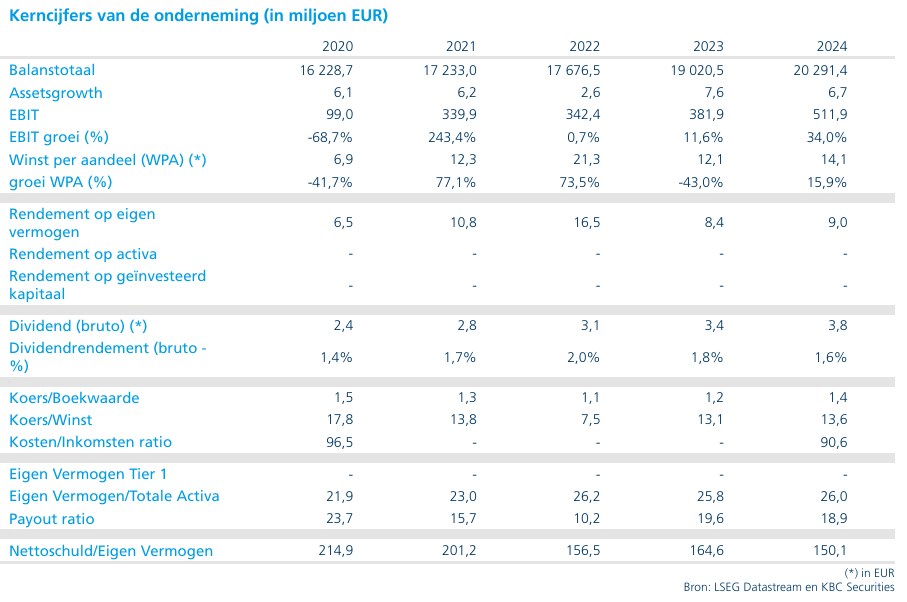

Ackermans & van Haaren is een Antwerpse gediversifieerde holding met langetermijninvesteringen in private banking en mariene infrastructuur. Het bedrijf is actief in vijf domeinen: Marine Engineering & Contracting, Private Banking, Vastgoed, Energie & Grondstoffen en Groei-investeringen. AvH neemt een actieve rol op in de raden van bestuur en adviescomités van haar deelnemingen.

Sterke evolutie bij Private Banking ondanks markteffecten

De divisie Private Banking, bestaande uit Delen Private Bank en Bank Van Breda, rapporteerde eind maart 2026 gezamenlijke cliëntactiva van 86,4 miljard euro, tegenover 87,5 miljard euro eind 2025. Ondanks de lichte daling op kwartaalbasis werden sterke bruto-instroomcijfers van 2,041 miljard euro gerealiseerd.

Volgens Livio was de beperkte terugval het gevolg van negatieve markteffecten in het eerste kwartaal van 2026, veroorzaakt door geopolitieke spanningen en volatiliteit. Discretionaire mandaten bleven dominant met ongeveer 91% van de activa. De netto-instroom bleef positief en de integraties tussen beide banken verlopen volgens plan.

Hoewel de activa onder beheer in het eerste kwartaal onder druk stonden door dalende markten, is nadien een sterk herstel opgetekend, vooral in de Verenigde Staten, waar Delen relatief overwogen is. Dit ondersteunt volgens de analist de verwachtingen voor duidelijk betere resultaten in de eerste helft van 2026. De synergieën tussen beide banken blijven bovendien structureel aanwezig en nemen verder toe.

DEME blijft solide presteren met sterk orderboek

De divisie Marine Engineering & Contracting, met DEME als belangrijkste speler, leverde een stabiele prestatie. DEME realiseerde een omzet van 1.016 miljoen euro, een stijging van 2% op jaarbasis. Deze groei werd voornamelijk gedragen door de activiteiten in Dredging & Infra, waar de omzet met 9% toenam, terwijl Offshore Energy stabiel bleef.

Het orderboek van DEME bleef bijzonder sterk op 7,4 miljard euro. Binnen Offshore Energy bleef de vloot goed benut, met belangrijke vooruitgang bij projecten in zowel de Verenigde Staten als Europa. In de VS gaat het onder meer om projecten zoals Vineyard Wind, Empire Wind en Coastal Virginia.

Het managementbevestigde de vooruitzichten voor 2026, met een omzet en EBITDA-marge in lijn met 2025. Ter herinnering: in 2025 steeg de EBITDA met 22% tot 930,5 miljoen euro, goed voor een marge van 22,4%, dankzij de sterke prestaties binnen Offshore Energy. Volgens Livio Luyten wijzen de vooruitzichten op een aanhoudend sterke structurele vraag, gedreven door offshore hernieuwbare energie, klimaatadaptatie en infrastructuurprojecten.

Binnen dezelfde divisie zag CFE zijn omzet stijgen met 2% tot 266,7 miljoen euro, aangedreven door een groei van 21% in Multitechnics. De netto financiële positie verbeterde verder tot 48,3 miljoen euro.

Nextensa toont sterk herstel en versterkt balans

De vastgoedtak Nextensa kende een sterk eerste kwartaal met een nettowinst (aandeel groep) van 9,6 miljoen euro, tegenover 7,8 miljoen euro in dezelfde periode vorig jaar.

Belangrijke transacties waren onder meer de verkoop van het Gewerbepark Stadlau voor 35,5 miljoen euro netto en de forward sale van The Rock voor 120 miljoen euro. Daarnaast werd een stedenbouwkundige vergunning verkregen voor het Lake Side-project op Tour & Taxis.

De balanspositie verbeterde verder, met een daling van de schuldgraad tot 37,69% en een goede liquiditeitspositie. Volgens de analist zal de ontwikkelingspijplijn geleidelijk bijdragen aan de resultaten in de tweede helft van 2026.

SIPEF profiteert van hogere productie en sterke prijzen

De divisie Energy & Resources, met SIPEF als belangrijkste participatie, kende eveneens een sterke start van het jaar. De productie van palmolie steeg met 7,3% op jaarbasis, terwijl de bananenproductie met 2,9% toenam.

Hierdoor blijft SIPEF op koers om de doelstelling van 470.000 ton CPO te halen. In combinatie met verhoogde palmolieprijzen, ondersteund door geopolitieke spanningen in het Midden-Oosten, verwacht het bedrijf een recurrent nettoresultaat (aandeel groep) dat grosso modo in lijn ligt met het recordniveau van vorig jaar.

Volgens Livio blijven de vooruitzichten voor de sector zeer sterk, al merkt hij op dat de waarderingen inmiddels aanzienlijk zijn opgelopen.

Solide groepspositie en bevestigde vooruitzichten

Op groepsniveau beschikte AvH over een netto kaspositie van 410,8 miljoen euro. Het management bevestigde dat het nettoresultaat (aandeel groep) voor 2026 naar verwachting ongeveer in lijn zal liggen met het recordresultaat van 2025.

Volgens Livio lag deze trading update volledig in lijn met de verwachtingen. Op basis van zijn waarderingsmodel noteert het aandeel momenteel tegen een premie van ongeveer 1% ten opzichte van de nettoactiefwaarde, waarbij hij uitgaat van een waardering van 4 miljard euro voor de Private Banking-activiteiten.

KBC Securities over Ackermans & van Haaren

Livio blijft positief over Ackermans & van Haaren en wijst op de sterke prestaties van de kernparticipaties, de goede visibiliteit dankzij het gevulde orderboek van DEME en de structurele groeidynamiek binnen Private Banking. Hij benadrukt dat het herstel van de markten sinds het eerste kwartaal de vooruitzichten voor de eerste jaarhelft aanzienlijk ondersteunt. Daarnaast ziet hij verdere waardecreatie via de vastgoedactiviteiten en een robuuste bijdrage van SIPEF, ondanks hogere waarderingen in die sector. Livio

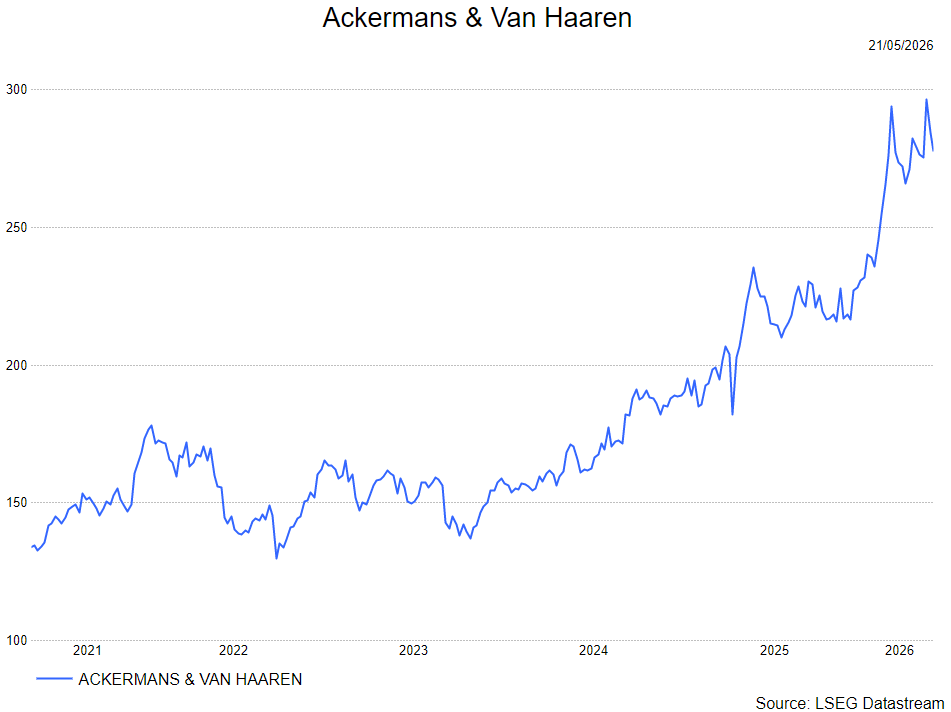

Livio handhaaft de Opbouwen-aanbeveling en koersdoel van 300 euro.