wo. 13 mei 2026

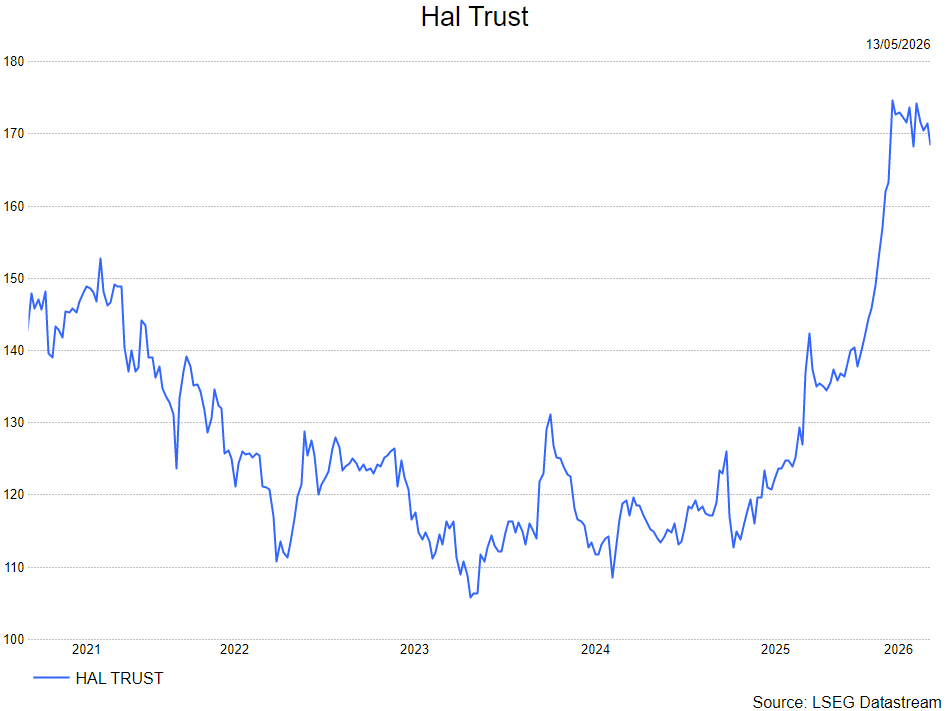

HAL Trust rapporteerde een sterke start van 2026 met een duidelijke stijging van de intrinsieke waarde, ondersteund door sterke prestaties van beursgenoteerde participaties. De groep zet daarnaast stappen met desinvesteringen en een verdere opbouw van posities in strategische participaties zoals TKH. De combinatie van waardegroei en actieve portefeuillebeslissingen onderstreept de robuustheid van het model, aldus KBC Securities-analist Livio Luyten.

HAL Trust?

HAL Trust {{29796, HAL TRUST, HAL} is een Nederlandse holding die investeren in een select aantal beursgenoteerde, zoals zoals Vopak , SBM Offshore en Technip Energies en particuliere bedrijven. Hoewel de portefeuille van het bedrijf gediversifieerd is, heeft HAL Trust (historisch) een affiniteit getoond met de productie/detailhandel van brillen, baggeren, offshore en andere maritieme diensten.

Sterke stijging van de intrinsieke waarde

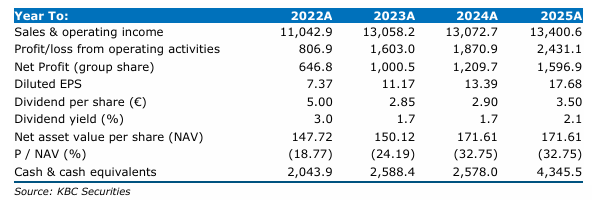

De nettovermogenswaarde (NAV) van HAL Trust steeg in het eerste kwartaal van 2026 met 1,2 miljard euro tot 17,6 miljard euro, of 195 euro per aandeel. Dit komt neer op een toename van 7,2 procent, nog vóór de uitkering van het dividend van 3,50 euro per aandeel over 2025.

De groei werd voornamelijk gedreven door sterke koersprestaties van beursgenoteerde participaties, met name Vopak, SBM Offshore en Technip Energies. Niet-beursgenoteerde participaties zagen daarentegen een lichte daling van hun waarde, vooral als gevolg van dividenduitkeringen aan de holding.

Na het eerste kwartaal zette de positieve trend zich verder, met bijkomende waardestijgingen tot en met 8 mei, onder meer dankzij een sterke prestatie van Siltronic (+77 procent), wat ongeveer 277 miljoen euro extra toevoegde aan de NAV.

Portefeuille blijft solide en goed gediversifieerd

De totale portefeuille blijft veerkrachtig, met een duidelijke verschuiving richting hogere waarderingen van beursgenoteerde activa. De waarde van de beursgenoteerde participaties steeg van 5,137 miljard euro naar 6,274 miljard euro, terwijl de liquide portefeuille toenam van 2,459 miljard euro tot 2,839 miljard euro.

De niet-beursgenoteerde portefeuille daalde van 8,431 miljard euro naar 8,092 miljard euro, voornamelijk door dividenduitkeringen, die deels terugvloeiden naar de liquide middelen. Ondertussen genereerden deze participaties nog steeds onderliggende winstbijdragen.

De omzet van de niet-beursgenoteerde bedrijven daalde met 7,2 procent tot 2,127 miljard euro, met een organische daling van 4,1 procent, wat wijst op een gemengd operationeel klimaat.

Desinvesteringen creëren waarde

HAL kondigde twee belangrijke desinvesteringen aan die samen naar verwachting ongeveer 86 miljoen euro aan boekwinsten zullen opleveren. In maart werd een overeenkomst ondertekend voor de verkoop van Atlas NextWave aan Avedon Capital Partners voor 89 miljoen euro in cash. Deze transactie, die naar verwachting in mei 2026 wordt afgerond, zal een boekwinst van ongeveer 60 miljoen euro genereren. HAL was sinds 2011 actief in deze staffing- en rekruteringsactiviteit.

Daarnaast werd in mei een overeenkomst bereikt om Rotter y Krauss te verkopen aan Empresas SB. Deze Chileense optiekretailer, die sinds 2008 in portefeuille zit, zal naar verwachting een boekwinst van circa 26 miljoen euro opleveren, onder voorbehoud van gebruikelijke goedkeuringen.

Strategische opbouw van positie in TKH

HAL verhoogde zijn belang in TKH Group tot 10,2 procent, tegenover 9,9 procent eind vorig jaar. De participatie heeft een waarde van 159 miljoen euro en wordt aangehouden buiten de liquide portefeuille.

De verhoging onderstreept het strategisch belang van TKH binnen de portefeuille. De focus van TKH op industriële technologie, digitalisering en gespecialiseerde systemen sluit nauw aan bij de langetermijnstrategie van HAL.

Daarnaast kan de opbouw van deze positie in een consoliderende sector wijzen op een mogelijke strategische intentie op langere termijn, hoewel er momenteel geen formeel bod of transactie werd aangekondigd.

Waardering evolueert positief

Op basis van een waardering van 7,9 miljard euro voor Boskalis en een positieve kijk op de beursgenoteerde participaties komt de geschatte NAV uit op 236,1 euro per aandeel.

KBC Securities over HAL Trust

Livio Luyten wijst op de sterke NAV-groei, ondersteund door de prestaties van beursgenoteerde participaties en bijkomende waardestijgingen na het kwartaal. Tegelijk benadrukt hij de actieve portefeuille-aanpak, met winstgevende desinvesteringen en een verdere strategische opbouw in participaties zoals TKH.

Livio verhoogt het koersdoel naar 190 euro per aandeel en behoudt de "Opbouwen"--aanbeveling.