wo. 29 apr 2026

Haleon publiceerde een kwartaalupdate die globaal in lijn ligt met de verwachtingen, al zette een zwak griepseizoen de groepsgroei tijdelijk onder druk. De sterke prestaties in mondzorg onderstrepen echter de kwaliteit van het merkenportfolio, zegt KBC Securities‑analist Tom Noyens.

Haleon?

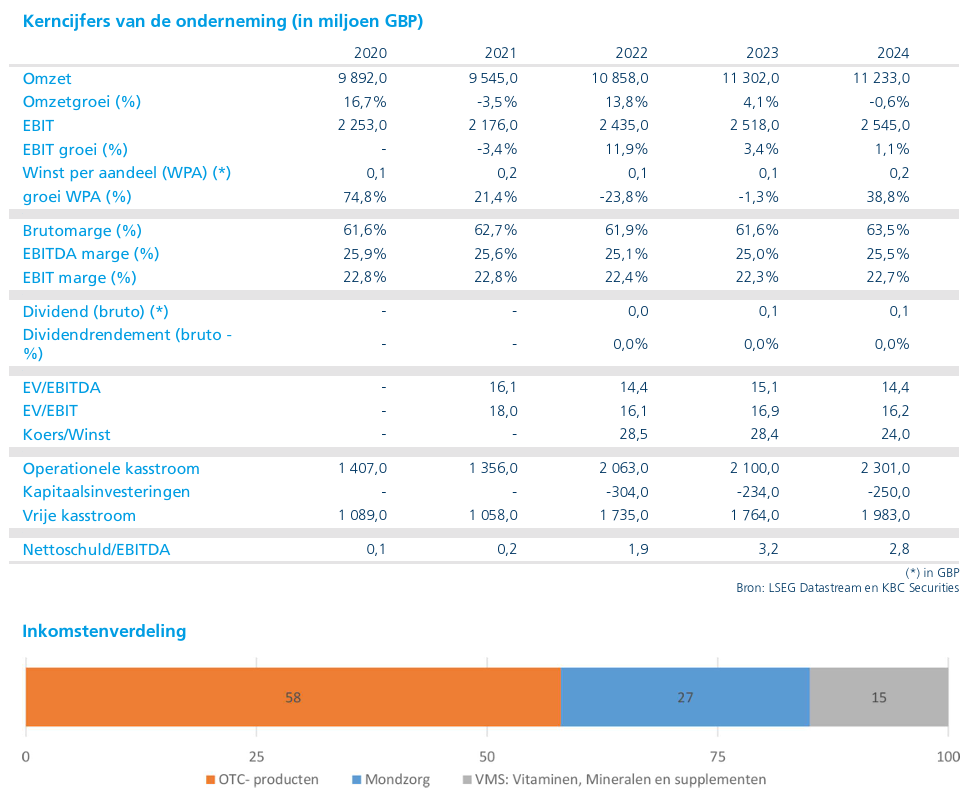

Haleon kwam in juli 2022 naar de Engelse beurs als consumentenspin-off van GSK. Deze kwam tot stand na een integratie van de consumentenafdelingen van zowel GSK, Pfizer als Novartis. Het bedrijf is zeer sterk gepositioneerd in 3 strategische subsegmenten: mondzorg, VMS (vitaminen, mineralen en supplementen) en OTC-geneesmiddelen (dit is zonder voorschrift verkrijgbaar). Deze laatste categorie omvat pijnverhelping, medicijnen voor de luchtwegen en maagklachten.

Organische groei afgeremd door zwakke seizoensinvloeden

In het eerste kwartaal realiseerde Haleon een organische omzetgroei van 2,2%, nagenoeg in lijn met de marktverwachtingen. De groei werd vrijwel volledig gedragen door prijsstijgingen van 2,4%, terwijl volumes en mix licht daalden met 0,1%.

De zwakke vraag naar griep‑ en verkoudheidsproducten woog duidelijk op het geheel. Dit segment drukte de groepsgroei met ongeveer 130 basispunten, een effect dat vergelijkbaar is met wat eerder al bij sectorgenoten werd vastgesteld.

Oral Health bevestigt rol als structurele groeimotor

De divisie Oral Health bleef de uitgesproken uitblinker binnen het portfolio, met een organische groei van 8,3%, duidelijk boven de verwachtingen. Sterke prestaties bij kernmerken zoals Sensodyne en Parodontax compenseerden ruimschoots de zwakte in andere productcategorieën.

Volgens Tom Noyens is deze groei niet louter cyclisch, maar vooral markt‑ en innovatiegedreven, wat het vertrouwen in het middellangetermijnverhaal van Haleon ondersteunt.

Andere categorieën blijven onder druk

Andere productsegmenten kenden een zwakkere ontwikkeling:

- Respiratory Health daalde met 3,4%, als rechtstreeks gevolg van het milde griepseizoen.

- Pain Relief liet een lichte daling zien van 0,3%.

- Vitamins, Minerals & Supplements (VMS) groeide met 1,7%, maar bleef onder de verwachtingen.

Deze evoluties illustreren volgens de analist de blijvende afhankelijkheid van Haleon van seizoensgebonden vraag, met name binnen ademhalingsproducten.

Regionaal gemengd beeld, herstel in Noord‑Amerika

Op regionaal niveau waren de prestaties uiteenlopend:

- Noord‑Amerika keerde terug naar groei met +1,0%, beter dan verwacht, al was die groei volledig prijsgedreven en blijft de volumetrend broos.

- EMEA en Latijns‑Amerika groeiden samen met 2,1%, grotendeels in lijn met de verwachtingen, ondanks aanhoudend zachte consumptie in Europa.

- APAC kwam uit op +4,0%, maar bleef onder de ramingen, vooral door een zwakkere prestatie in China.

Winstgevendheid en kostencontrole blijven op niveau

Op het vlak van winstgevendheid blijft het verhaal volgens Tom Noyens intact. Kostenbesparingen, productiviteitsinitiatieven en een gunstige prijs‑ en mixevolutie ondersteunen de verdere marge‑expansie.

Dat zorgt voor goede zichtbaarheid op de winst per aandeel, zeker in vergelijking met andere spelers binnen de sector van consumentengoederen. Haleon blijft daarmee aantrekkelijk gepositioneerd binnen het defensieve segment.

Vooruitzichten voor het jaar bevestigd

Haleon bevestigde zijn vooruitzichten voor het volledige boekjaar. Het bedrijf blijft mikken op:

- een organische omzetgroei tussen 3 en 5%;

- een hoge enkelcijferige groei van de aangepaste EBIT.

Opvallend is dat het wisselkoerseffect voortaan als neutraal wordt ingeschat, waar eerder nog werd uitgegaan van een lichte tegenwind. De herhaalde guidance impliceert een versnelling van de groei in de rest van het jaar, vooral vanaf het tweede kwartaal, wanneer het negatieve effect van griep‑ en verkoudheidsproducten zou moeten wegvallen.

Tegelijk blijft de verwachte groei voorlopig onder de middellangetermijndoelstelling van 4 tot 6%, wat erop wijst dat Haleon ook in 2026 nog niet volledig op kruissnelheid zit.

KBC Securities over Haleon

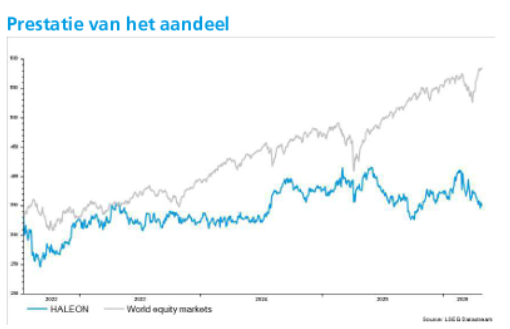

Volgens KBC Securities‑analist Tom Noyens blijft Haleon een aantrekkelijke defensieve kernholding, ondanks de tijdelijke tegenwind door het zwakke griepseizoen. De structurele sterkte van het mondzorgportfolio, de voorspelbare kasstromen en de voortgaande margehefboom ondersteunen het investeringsverhaal. Gezien de aantrekkelijke waardering ten opzichte van vergelijkbare Europese defensieve spelers handhaaft KBC Securities zijn “Kopen”-aanbeveling met een ongewijzigd koersdoel van 420 Britse penny.